Средства нужно было кредитовать за счет фирмы но этого сделано не было

Обновлено: 20.05.2024

В 2021 году в России на 40% выросло количество кредитов: до 6,9 трлн рублей*. Сейчас на одного россиянина приходится в среднем 2,2 займа. И сложная экономическая ситуация 2022 года может сохранить эту тенденцию. При этом шансы выплатить кредит у россиян снижаются — это показывает рост банкротств. Снизить долговую нагрузку может рефинансирование займа. «Секрет фирмы» вместе с экспертами разбирался, когда эта процедура выгодна для физлиц и юрлиц и как оценить её возможные риски.

Есть два способа облегчить кредитную нагрузку в сложной ситуации.

** Реструктуризация . С ней, например, можно увеличить оставшийся срок с двух лет до трёх, чтобы уменьшить ежемесячный платёж. Или взять кредитные каникулы . Пройти реструктуризацию можно только в том банке, в котором оформлен кредит.

Рефинансирование . Например, можно взять дополнительный кредит на 100 000 рублей или объединить несколько договоров в новый общий, чтобы было проще контролировать выплаты.

Благодаря рефинансированию снижается кредитная нагрузка, не отражаясь негативно на кредитной истории.

По словам Марины Ляшковой, помощника юриста практики проблемной задолженности юридической фирмы «Солнцев и партнёры», физические лица могут рефинансировать ипотечные, потребительские кредиты, кредиты на приобретение автомобиля и долги по кредитным картам, в том числе овердрафт.

Юридические лица могут рефинансировать доверительные займы, инвестиционные кредиты, автокредиты, целевые кредиты на оборотные средства, покупку коммерческой недвижимости и оборудования.

Главное отличие рефинансирования от реструктуризации кредита заключается в том, что реструктуризация кредита подразумевает изменение основных условий действующего кредитного договора.

Общие условия рефинансирования:

- Подать запрос можно только спустя два месяца после оформления кредита.

- Остаточный срок изначального займа не должен быть меньше двух месяцев.

- Если заявитель уже проходил рефинансирование, повторно запустить процедуру можно не раньше, чем через год.

У заявителя нет текущих просроченных задолженностей и в последний год.

Каждый банк устанавливает минимальную сумму рефинансирования. Например, Сбербанк работает только с кредитами от 30 000 рублей и до 3 млн рублей. А максимальный срок договора — пять лет. У «Альфы» нижняя планка от 50 000 рублей, верхняя — 3 млн рублей, а договор можно заключить на срок от 2 до 7 лет. У Тинькофф-банка ограничения по суммам зависят от типа займа, но если их несколько, то не больше 2 млн рублей. Нижняя граница — 50 000 рублей. Срок договора от 3 до 36 месяцев.

Рефинансировать можно несколько кредитов сразу, но сколько именно — зависит от условий банков, выдавших их . Это может быть и пять, и семь, и десять (обычно не более). Кроме того, не каждый банк разрешает рефинансировать свой же кредит: ему может быть невыгодно переводить клиента на более низкую ставку. Поэтому чаще всего рефинансирование — оформление договора в новом банке.

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Когда практически весь мир ушел на карантин, многие остались без источника дохода, из-за чего нет возможности вернуть ранее взятые микрозаймы. Не отдавать микрозайм можно, но важно быть готовым к последствиям. И поэтому мы решили рассказать что будет, если не платить микрозаймы, взятые через Интернет.

Содержание:

Можно ли не выплачивать долг законно?

Не выплачивать микрозайм на законных основаниях можно, но достаточно трудно. Все зависит от конкретной ситуации, условий договора и взаимоотношений МФО с должником (брал ли он раньше микрозаймы, успешно ли выплачивал, какая у него кредитная история).

Наиболее распространенные ситуации, в которых заемщик может не отдавать долг на законных основаниях:

Банкротство. Процедура, которая может быть запущена при условии, что долг превысил 500 000 рублей. Важно знать, что банкротство - это дорогостоящее «удовольствие» и многим не по карману. Кроме того, ценное имущество заемщика изымается и распределяется между кредиторами в долях, соответствующих долгу.

Грубые ошибки в договоре. Если в договоре с МФО допущены грубые ошибки, его можно расторгнуть – это законно. Но крайне редко в подобной документации находятся даже мельчайшие опечатки – в МФО работают квалифицированные специалисты, которые следят за правильностью составления договора. Других причин расторгнуть договор с МФО закон не предусматривает.

Реструктуризация долга. Это решение проблемы возможно лишь по договоренности с МФО. Организация изменяет условия кредитования в пользу заемщика. Например, может быть понижена процентная ставка или предоставлено дополнительное время на выплату кредита без накопления процентов. Условия реструктуризации зависят от МФО.

Рефинансирование долга. Это процедура, при которой заемщик обращается в другую МФО для оформления нового займа, чтобы погасить существующий.

Выкуп долга. МФО может продать просроченный долг коллекторскому агентству. Тот в свою очередь может предоставить дисконт в размере 20-50%.

На практике попасть под любую из этих ситуаций крайне трудно. Есть возможность добиться процедуры реструктуризации или рефинансирования, но они не позволяют не выплачивать долг совсем, а просто меняют условия выплат.

А сколько можно не платить по микрозайму?

Согласно законодательству, величина долга заемщика ограничивается суммой кредита, умноженной на 1,5. То есть, если заемщик взял 10 000 рублей и не вернул их, проценты и штрафы будут капать до тех пор, пока долг не вырастет до 25 000 рублей.

Что будет по закону, если не платить микрозаймы

Если вовремя не совершать платежи МФО будет начислять пени и штрафы согласно ранее подписанному договору. На законных основаниях штрафные санкции оспорить нельзя, так как это разрешенная мера. Единственный повод, который позволяет это сделать, это превышение предельного уровня долга, который составляет сумму первоначального долга, умноженную на 1,5.

Чтобы не пришлось сталкиваться с проблемами при выплатах, мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Популярные мифы о невыплатах

Многие боятся становиться должниками из-за нехватки знаний в финансовой области. Существует несколько распространенных версий насчет того, что будет, если не платить долг по займам:

Физическое воздействие со стороны службы взыскания МФО. Это незаконно - человек в любой момент может обратиться в полицию с заявлением об угрозах или избиении.

Возложение обязательств по микрозайму на родственников. Обязательства могут быть возложены на родственников, только если они являются поручителями заемщика, а также если они вступили в наследство по закону. В противном случае обязательства могут быть переложены только на поручителей и созаемщиков.

Уголовная ответственность и тюрьма. Невыплата микрозайма может повлечь за собой только административную, а не уголовную ответственность. Административная ответственность не предусматривает лишения свободы.

Изъятие имущества. Имущество может изыматься и выставляться на продажу, только если это одобрит суд.

Лишение родительских прав, если у должника есть дети. Лишить родительских прав могут только при несоблюдении родительских обязательств. Долги по микрозаймам – это не родительское обязательство, поэтому за них не лишают родительских прав.

Это всего лишь мифы, и стоит помнить о том, что привести в действие подобные меры – это равно нарушить закон. Большинство МФО не занимаются подобными делами.

Что делать, если начали звонить и угрожать коллекторы?

Если должнику звонят из внутренней службы взыскания МФО или коллекторского агентства, находящегося в реестре ФССП, то чаще всего вопрос стараются решить мирно. МФО не выгодно портить себе репутацию. Поэтому, когда угрожают отнять квартиру, посадить в тюрьму и т.д. – это исключение из правила и скорее всего вы столкнулись с нелегальным игроком. В таком случае должник должен осознавать, какие права есть у него и у коллекторов, которые желают получить долг.

Все действия по взысканию просроченной задолженности регламентирует 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности . », который вступил в силу 1 января 2017 года.

Коллектор не представился в начале разговоре по телефону;

Коллектор общается с должником на повышенных тонах или в неуважительном стиле;

Коллектор разглашает сведения о долге третьим лицам, даже если эти лица – родственники, друзья или знакомые;

Коллектор звонит должнику со скрытых номеров.

Обычно проблема решается сразу после обращения и рассмотрения жалобы ФССП, и никаких дополнительных мер не требуется. Если же коллекторы перешли границу, и должник пострадал от морального или физического давления, можно подавать заявление в полицию.

Как происходит взыскание долга

Законодательство Российской Федерации предусматривает четкий пошаговый алгоритм, по которому происходит взыскание долга. Список действий таков:

Досудебное урегулирование ситуации. Как должник, так и МФО в последнюю очередь желают обращаться в суд. Обе стороны всегда стараются решить вопрос мирно путем переговоров.

Рассмотрение дела судом. Однако после решения положительного решения суда, кроме суммы долга, на должника возлагаются обязанность выплатить судебные издержки.

За взыскание долга отвечают судебные приставы. Они действуют по строгой инструкции, установленной законодательством, поэтому нарушений прав должника быть не может.

Что делать, если МФО обратилась в суд?

Если долго не отдавать долг, МФО либо подаст в суд, либо обратится в коллекторское агентство. Что делать, если угрожают коллекторы, расписано выше. Поэтому нужно выучить алгоритм действий, чтобы понимать, как себя вести, если МФО подала в суд:

После получения повестки необходимо в назначенное время явиться в зал суда, выслушать обвинения и произнести свои доводы, почему долг все еще не погашен.

Далее нужно дождаться решения суда. Если по мнению должника решение принято неправильное, после заседания он имеет право обжаловать его в вышестоящих органах.

После оглашения решения действовать нужно в зависимости от метода, которым постановлено погасить долг.

Суд может назначить наложить арест на имущество должника, но это уже крайняя мера, которая используется, если другие варианты отсутствуют.

Чаще всего нужная сумма списывается со счетов и вкладов должника, а если их нет, вычитается равными частями из заработной платы. По закону может списываться до 50% из заработной платы.

Внимание! С социальных карт и государственных пособий сумма долга взиматься не может. Если это произошло, заемщик имеет право написать заявление в полицию или обратиться в суд.

Чтобы стимулировать заемщика скорее выполнить решение суда, он может быть ограничен в правах. Так, ему могут запретить выезжать за границу, водить автомобиль или занимать определенные должности. Как только долг полностью погашается, все ограничения снимаются.

Не могу оплатить долги по займам - что делать?

Если выплатить долг нет возможности, проще всего воспользоваться программой рефинансирования или реструктуризации. Просто так забыть про долг в России нельзя – все равно должник обязан выплатить то, что взял. Однако смягчить условия выплат возможно.

Полезные рекомендации от специалистов

Хотя алгоритм, связанный с невозможностью выплаты долга, вполне прозрачен, многие люди совершают действия, которые плохо сказываются на них же. Советы от специалистов, которые помогут не усугубить сложившуюся ситуацию:

Никогда нельзя прятаться от кредиторов. Важно знать и понимать свои права, но прятаться – хуже всего. В суде это может повлиять отрицательно на судьбу должника.

Самый простой, быстрый и эффективный способ найти выход из ситуации – вовремя обратиться в МФО, честно признавшись в невозможности выплаты долга. Грамотные переговоры ведут к положительному исходу событий.

Если есть возможность, сначала нужно посоветоваться с юристом, а уже потом предпринимать какие-либо действия. Юридически грамотный человек выберет наилучший выход из ситуации.

Если все сделать правильно, ни до суда, ни до коллекторов, дело не дойдет.

Отзывы неплательщиков

На форумах, посвященных микрозаймам, множество отзывов от людей, являющихся в прошлом или в настоящем должниками. Все сводится к одному: если долг не платить, будут и коллекторы, и суд. Вот к каким выводам пришли некоторые бывшие должники:

«Лучше сразу честно признать, что не может выплатить займ, тогда его условия смягчат. Так было в моем случае, но не могу ручаться за другие организации»

«Я просто не выплачивал долг, слушал угрозы коллекторов, пока через пару месяцев сами представители МФО не позвонили и не предложили зафиксировать сумму долга и выплатить до определенного срока по частям. Я согласился. Лучше так, чем жить и понимать, что даже за границу поехать не можешь»

«А у меня дошло дело до суда. Да, неприятно, да, много проблем, зато долг зафиксировали и звонки с угрозами прекратились. Надо знать свои права»

Таким образом, сотрудничество с МФО – наилучший способ выйти из ситуации с минимальными потерями.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

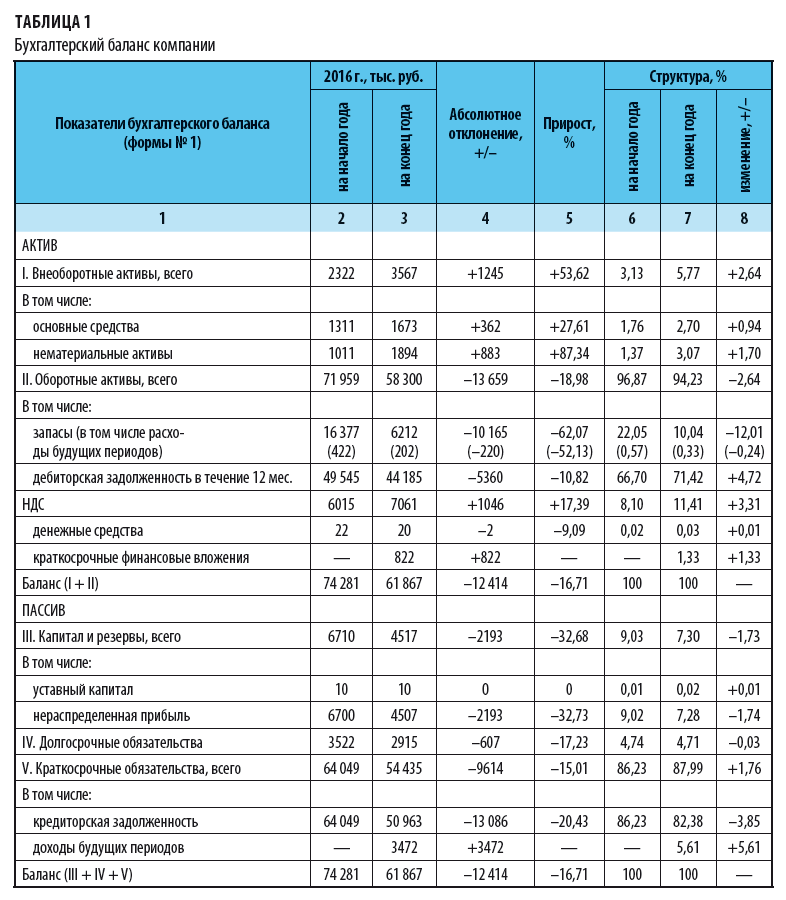

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

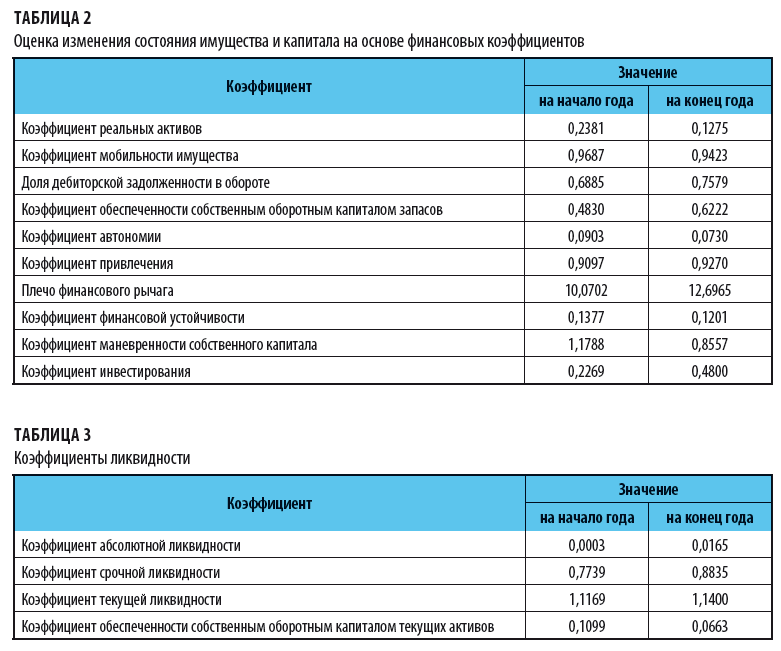

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

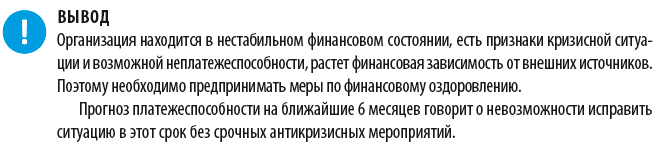

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

Банки нередко отказывают предпринимателям проводить платежи без объяснения причин. Ведущий эксперт сервиса "Эльба.Банк" компании "СКБ Контур" Елена Галичевская описала, почему это происходит, и алгоритмы, как вернуть доступ к своим деньгам.

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

- наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

- соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

- справку об остатке денежных средств по расчетному счету в банке;

- выписки банка по счету;

- копию платежного поручения на перечисление налога с отметкой банка о принятии;

- информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Автор статьи

Читайте также: