Банковский вклад виды банковских вкладов 6 класс презентация

Обновлено: 26.07.2024

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Курс повышения квалификации

Обеспечение санитарно-эпидемиологических условий в образовательной организации

Курс повышения квалификации

Основы издания детских книг в рамках проектной деятельности в школе

Курс профессиональной переподготовки

Пожарная безопасность

«Психосоматические проявления эмоционального выгорания. Телесные практики»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Банковские вклады и депозиты

Пожалуй, каждый человек задумывался над наращиванием своего капитала за счёт накопления в банке. Мы решили продемонстрировать возможности получения настоящей выгоды за счёт вложений в банке, а так же расскажем как правильно выбрать банк и вклад.

Цель:

В своей работе мы поставили перед собой задачу разобраться в работе с банковскими вкладами, основная задача которых - получение процента прибыли с суммы, положенной в банк на хранение на определенный срок. Для этого мы разберем, как физическое лицо осуществляет работу с банковскими системами вкладов, покажем, как правильно рассчитать точную прибыль с вашего вклада и как следует поступить для получения постоянного дохода, при этом учитывая инфляцию и дефляцию валюты, в которой ведется работа с банком.

Виды основных вкладов:

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

Вклад до востребования

Вклад до востребования. По такому договору кредитная организация обязуется вернуть вложенные денежные средства в любое время по первому требованию клиента. Но при таком значительном плюсе, у вклада может существовать и значительный минус. Процентная ставка по вкладу может быть минимальной (1% - 3%), поэтому существенной выручки, по сравнению с другими вкладами, может и не быть.

Срочный вклад

Срочный вклад. Такие вклады размещаются на определенный срок, указанный в договоре. Чаще всего встречаются депозиты на один, три, шесть месяцев или один год. Для того чтобы получить полную процентную ставку, которая на лето 2012 года достигает 10-12% годовых, необходимо продержать деньги в депозите в течение всего срока действия соглашения. В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный или расчетный. Самый простой из них – сберегательный. По такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки.

Накопительные вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму (например, на дорогостоящую покупку).

Расчетный вклад позволяет клиенту сохранить в той или иной мере контроль над своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Еще одно название этого вида депозита – универсальные вклады. Расчетные вклады также бывают расходно-пополняемыми и расходными.

Вклад для физических лиц

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Вклад для юридических лиц

Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов

В итоге, можно смело предположить, что самыми выгодными вкладами являются сберегательный и накопительный. У сберегательного вклада имеется высокая процентная ставка, поэтому вкладчик будет получать стабильный доход от его вложений в банк. Зато в накопительном вкладе можно постоянно увеличивать изначальную сумму вложений, тем самым будет увеличиваться прибыль за месяц, а так же при необходимости можно снимать со счёта необходимую сумму. Но у такого вклада процентная ставка и срок длительности меньше, чем у сберегательного.

Чтобы узнать в какой конкретной ситуации тот или иной вклад будет выгодным, рассмотрим примеры с самыми популярными банками России, которые так же гарантируют безопасность высокие процентные ставки. Такими банками являются: Сбербанк, ВТБ24, Московский индустриальный банк.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

Курс повышения квалификации

Смешанное обучение

Курс повышения квалификации

Педагогические и психологические аспекты подготовки школьников к сдаче ГИА

Курс повышения квалификации

Профессиональные компетенции педагога в рамках Федерального закона «Об образовании в Российской Федерации» №273-ФЗ от 29.12.2012

«Традиции или инновации»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Проценты и банковские вклады Выполнил: Корнеев Иван Руководитель: Пантюхина Татьяна Петровна

Цель работы: Показать широту применения процентов и определить с помощью математического аппарата самые выгодные вклады банков города Читы. Проблема: Не многие взрослые и дети знают основы финансовой грамотности и умеют применять математические знания на практике . Гипотеза: Если уметь производить несложные процентные вычисления и решать практические задачи на проценты, то можно принимать правильные решения в разных жизненных ситуациях.

История происхождения процентов В древности люди догадывались, что можно давать в долг на определённых условиях. Займ делили на 100 равных частей и определяли доли сотых, которые нужно вернуть дополнительно к займу. Слово «процент», по всей вероятности, произошло от латинского «procentum», что буквально переводится «за сотню» или «со ста». В России слово процент вошло в речевой оборот при Петре I. Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. В настоящее время процент – это частный вид десятичных дробей, сотая доля целого (принимаемого за единицу)

Вклад – денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения. Банковские вклады Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

Вложения с использованием сложного процента на порядок выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент. Необходимо отметить, что в банковских вкладах принято использовать годовую процентную ставку, то есть указанный процент на любой вклад определяется из расчета годовой процентной ставки. Например, при сроке размещения вклада на один месяц и ставке, к примеру, 6 %, доходность будет определяться как одна двенадцатая годовой ставки. То есть, при размещении вклада 10 000 рублей, доходность составит 50 рублей в месяц. Банковская ставка

В итоге, я выяснил, что наиболее выгодно вкладывать деньги в «Почта Банк». Сбербанк уступает другим банкам по доходности из-за низкой процентной ставки, но, несмотря на это, более 60% жителей г. Читы выбирают именно его. Это связано с тем, что данный банк считается самым надёжным, а также имеет самую развитую филиальную сеть. Из этого можно сделать вывод, что размещение своих временно свободных средств зависит не только от доходности, но и от имиджа банка, и от развития его филиальной сети. Изучение банковских вкладов Я решил провести исследование, в какой банк г. Читы выгоднее вкладывать деньги. Для этого я рассмотрел 3 банка: Сбербанк, Почта банк и ВТБ. Первоначальная сумма 50 000 рублей, срок – 1 год.

В анкетирование «Что вы знаете о вкладах?» приняло участие 56 респондентов, 19 мужчин и 37 женщин. Возраст участников анкетирования представлен на диаграмме 1. Большинство участников анкетирования являются клиентами «Сбербанка», 42 человека, что показано на диаграмме 2. Только 34 % опрошенных вкладывали деньги в банк. В основном это возрастная категория от 35 до 55 (диаграмма 3). Диаграмма 1 Диаграмма 2 Диаграмма 3

Если говорить о критериях выбора банка, которые были отмечены участниками анкетирования, то тройку лидеров занимают: надежность, привлекательные финансовые услуги и удобство расположения (диаграмма 4). Проанализировав ответы, я сделал вывод, что большинство людей, даже те, кто уже делал вклады, не знают, что высокий процент по вкладу вовсе не гарантирует получение максимальной прибыли (диаграмма 5). Диаграмма 4 Диаграмма 5

Тест финансовой грамотности Представим, что у нас на руках 10 000 рублей, и мы хотим вложить эти деньги в банк. Перед нами 2 вклада: вклады А и Б. Вклад A: сложный процент (с капитализацией, процент начисляется каждый месяц на уже увеличенную сумму) + пополнение (снять деньги возможно только в конце действия данного вклада) Вклад Б: простой процент (без капитализации, процент начисляется каждый месяц на первоначальную сумму) + пополнение + возможность снятия. Посчитаем прибыль: для вклада А по формуле сложного процента (3); для вклада Б по формуле простого процента (1). Кол-во дней92365 (366)Условия Вклад А7,06%8,10%Снять деньги возможно только в конце действия данного вклада, но вы можете доложить необходимую сумму. Вклад Б7,34%8,84%Снять деньги можно в любое время, также Вы можете пополнить ваш вклад на любую сумму. 92 дня365 дней Вклад АS = 10 000 × (1+0,0706)3 S = 12 284 Прибыль равна 2 284 рублямS = 10 000 × (1+0,0841)12 S = 25 465 Прибыль равна 15 465 рублям Вклад БS = 10 000 ×(1+ 3 ×0,0734) S = 12 202 Прибыль равна 2 202 рублямS = 10 000× (1 + 12×0,0884) S = 20 608 Прибыль равна 10 608 рублям

Таким образом, я доказал, что предложенный вклад со сложным процентом более выгоден для вкладчиков и обеспечивает максимальную прибыль, причем чем больше срок, тем больше отрыв от прибыли вклада с простым процентом. Большая часть отвечающих выбрала менее выгодный вклад Б. Скорее всего их привлекла большая процентная ставка. Но есть и другая возможная причина. Вероятно, они выбрали данный вклад, так как он подразумевает возможность снятия денег в любой момент (несмотря на то, что такое использование вклада не согласуется с заданием анкеты).

Современный человек очень тесно связан с процентами; его жизнь немыслима без знания значений слов «вклад», «заем», «накопления». Все они тесно связаны с начислением по ним процентов. Необходимость рассчитывать проценты возникает на работе, в школе, в магазинах, в аптеках, на экранах телевизора и в периодической печати; Процент по вкладу и по кредиту определяет популярность банка и решение вкладчика или кредитуемого о заключении договора с банком при оформлении кредитов или при вкладах сбережений в банк. Заключение

Презентация "Банковские вклады" предназначена для учителей и учащихся 11 класса (базовый уровень), изучающих элективный курс "Практическая экономика" в качестве практикума, освоивших на базовом уровне УМК «Экономика (10-11 классы)» И.В. Липсица. Имеет конкретную практическую направленность использования экономической теории в практике повседневной жизни. Доступна к использованию на уроке, трансформированию в разные формы проведения уроков, Соответствует требованиям ФГОС-2.

Просмотр содержимого документа

«Банковские вклады. Презентация-практикум по элективному курсу "практическая экономика", 11 класс, базовый уровень»

МКОУ Зональная СОШ Зонального района Алтайского края

э.к. Практическая экономика, 11

Банковские вклады

Подготовила: Демьянова Е. , уч-ся 11 «б» класса

Руководитель проекта: Колмаков А.И. , учитель истории и обществознания

Универсальные учебные действия

Развивать:

расчёт доходов по вкладам с различными условиями;

анализ зависимости размера банковского процента от срока вкладов (по материалам банковских сайтов).

Понятия, термины

- Банковский вклад.

- Виды банковских вкладов.

- Размер доходов от банковских вкладов.

- Что называют банковским вкладом?

- Охарактеризуйте каждый вид банковского вклада?

- Какой из них является наиболее выгодным?

СЛОВАРЬ УРОКА

Банковский вклад (или банковский депозит ) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Проценты выплачиваются за выбранный промежуток времени, а не за каждый месяц выбранного промежутка времени, т.е. если выбран вклад 6 % на 1 месяц, то выплатят 6% от суммы вклада в конце месяца, а если выбран вклад 7,8 % на 4 месяца, то выплатят 7,8% от суммы вклада по истечению четырех месяцев, а не 7,8% за каждый месяц.

Пример : 10 000 рублей х 6% = 600 рублей доход. Если вложить 10 000 рублей под 6% годовых на 4 месяца, то получим 600 рублей дохода.

Если же вложить на 4 месяца под 7,8 %, то получится 10 000 рублей х 7,8 % = 780 рублей за все 4 месяца.

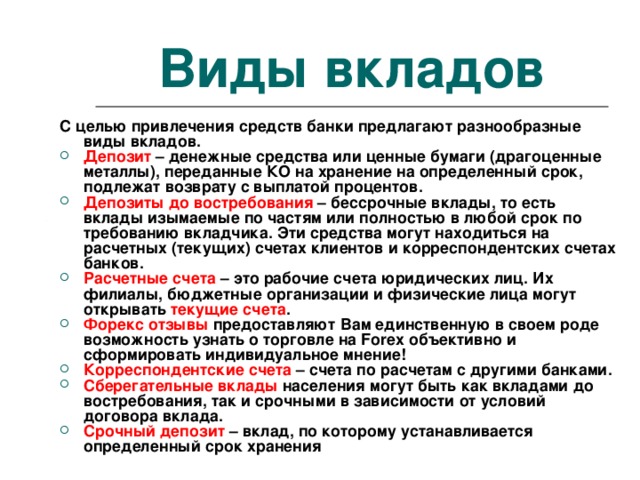

Виды вкладов

С целью привлечения средств банки предлагают разнообразные виды вкладов.

- Депозит– денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов.

- Депозиты до востребования– бессрочные вклады, то есть вклады изымаемые по частям или полностью в любой срок по требованию вкладчика. Эти средства могут находиться на расчетных (текущих) счетах клиентов и корреспондентских счетах банков.

- Расчетные счета– это рабочие счета юридических лиц. Их филиалы, бюджетные организации и физические лица могут открыватьтекущие счета.

- Форекс отзывыпредоставляют Вам единственную в своем роде возможность узнать о торговле на Forex объективно и сформировать индивидуальное мнение!

- Корреспондентские счета– счета по расчетам с другими банками.

- Сберегательные вкладынаселения могут быть как вкладами до востребования, так и срочными в зависимости от условий договора вклада.

- Срочный депозит– вклад, по которому устанавливается определенный срок хранения

Виды вкладов

Договор депозита

- В договоре банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на неё на условиях и в порядке, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. Как правило, вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечении периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада (капитализация процентов), увеличивая сумму вклада, на которую начисляются проценты.

- В периоды нормального развития экономики банковский вклад является одной из наименеевыгодныхи наименеерискованныхформ вложения денег и может служить в качестве минимального ориентира в расчётах.

Договор депозита

Банковский вклад (или банковский

депозит) — сумма денег, переданная

лицом кредитному учреждению с целью получить доход в виде процентов,

образующихся в ходе финансовых операций с вкладом.

Страхование вклада

Нюансы российской банковской практики

Объём привлечённых вкладов

Привлечение средств населения во вклады – основанная задача банка. Ведь чем больше клиентов привлечено, тем выше величина оборотных средств и тем больше возможностей для выдачи кредитов, а значит получения прибыли.

Привлеченные средства клиентов и других кредитных организаций составляют второй, значительно превосходящий по размерам капитал, источник формирования ресурсов банка.

Контрольные вопросы

1. Что называют банковским вкладом?

2. Охарактеризуйте каждый вид банковского вклада?

3. Какой из них является наиболее выгодным?

Домашнее задание

1. В программе Excel подготовить и произвести : расчёт доходов по банковским вкладам с различными условиями .

2. Темы практических заданий:

-75%

Презентация "Банковские вклады" предназначена для учителей и учащихся 11 класса (базовый уровень), изучающих элективный курс "Практическая экономика" в качестве практикума, освоивших на базовом уровне УМК «Экономика (10-11 классы)» И.В. Липсица. Имеет конкретную практическую направленность использования экономической теории в практике повседневной жизни. Доступна к использованию на уроке, трансформированию в разные формы проведения уроков, Соответствует требованиям ФГОС-2.

Просмотр содержимого документа

«Банковские вклады. Презентация-практикум по элективному курсу "практическая экономика", 11 класс, базовый уровень»

МКОУ Зональная СОШ Зонального района Алтайского края

э.к. Практическая экономика, 11

Банковские вклады

Подготовила: Демьянова Е. , уч-ся 11 «б» класса

Руководитель проекта: Колмаков А.И. , учитель истории и обществознания

Универсальные учебные действия

Развивать:

расчёт доходов по вкладам с различными условиями;

анализ зависимости размера банковского процента от срока вкладов (по материалам банковских сайтов).

Понятия, термины

- Банковский вклад.

- Виды банковских вкладов.

- Размер доходов от банковских вкладов.

- Что называют банковским вкладом?

- Охарактеризуйте каждый вид банковского вклада?

- Какой из них является наиболее выгодным?

СЛОВАРЬ УРОКА

Банковский вклад (или банковский депозит ) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Проценты выплачиваются за выбранный промежуток времени, а не за каждый месяц выбранного промежутка времени, т.е. если выбран вклад 6 % на 1 месяц, то выплатят 6% от суммы вклада в конце месяца, а если выбран вклад 7,8 % на 4 месяца, то выплатят 7,8% от суммы вклада по истечению четырех месяцев, а не 7,8% за каждый месяц.

Пример : 10 000 рублей х 6% = 600 рублей доход. Если вложить 10 000 рублей под 6% годовых на 4 месяца, то получим 600 рублей дохода.

Если же вложить на 4 месяца под 7,8 %, то получится 10 000 рублей х 7,8 % = 780 рублей за все 4 месяца.

Виды вкладов

С целью привлечения средств банки предлагают разнообразные виды вкладов.

- Депозит– денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов.

- Депозиты до востребования– бессрочные вклады, то есть вклады изымаемые по частям или полностью в любой срок по требованию вкладчика. Эти средства могут находиться на расчетных (текущих) счетах клиентов и корреспондентских счетах банков.

- Расчетные счета– это рабочие счета юридических лиц. Их филиалы, бюджетные организации и физические лица могут открыватьтекущие счета.

- Форекс отзывыпредоставляют Вам единственную в своем роде возможность узнать о торговле на Forex объективно и сформировать индивидуальное мнение!

- Корреспондентские счета– счета по расчетам с другими банками.

- Сберегательные вкладынаселения могут быть как вкладами до востребования, так и срочными в зависимости от условий договора вклада.

- Срочный депозит– вклад, по которому устанавливается определенный срок хранения

Виды вкладов

Договор депозита

- В договоре банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на неё на условиях и в порядке, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. Как правило, вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечении периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада (капитализация процентов), увеличивая сумму вклада, на которую начисляются проценты.

- В периоды нормального развития экономики банковский вклад является одной из наименеевыгодныхи наименеерискованныхформ вложения денег и может служить в качестве минимального ориентира в расчётах.

Договор депозита

Банковский вклад (или банковский

депозит) — сумма денег, переданная

лицом кредитному учреждению с целью получить доход в виде процентов,

образующихся в ходе финансовых операций с вкладом.

Страхование вклада

Нюансы российской банковской практики

Объём привлечённых вкладов

Привлечение средств населения во вклады – основанная задача банка. Ведь чем больше клиентов привлечено, тем выше величина оборотных средств и тем больше возможностей для выдачи кредитов, а значит получения прибыли.

Привлеченные средства клиентов и других кредитных организаций составляют второй, значительно превосходящий по размерам капитал, источник формирования ресурсов банка.

Контрольные вопросы

1. Что называют банковским вкладом?

2. Охарактеризуйте каждый вид банковского вклада?

3. Какой из них является наиболее выгодным?

Домашнее задание

1. В программе Excel подготовить и произвести : расчёт доходов по банковским вкладам с различными условиями .

2. Темы практических заданий:

-75%

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Презентация "Виды вкладов и расчет накоплений" рассказывает о том, как и когда появились первые банковские организации, какие виды вкладов существуют (на примере одного из банков России), каким образом происходит начисление процентов по вкладам и на каких условиях работают банки.

Краткое содержание

- Банки и их функции;

- Банковские вклады;

- Основные условия вклада;

- Начисление процентов по вкладам.

Для проведения урока учителем

Презентация сделана учеником для получения оценки

Содержание

Виды вкладов и расчет накоплений

Слайд 2

Цели и задачи

- Цель работы: развитие экономического образа мышления - умения применять аппарат математики и экономики для анализа конкретных экономических явлений и процессов.

- Задачи:

- провести исследование спроса на банковские депозиты среди населения х.Зайцева ;

- изучить способы начисления процентов по вкладам и рассмотреть их применение при решении практических задач.

![]()

Слайд 3

Как возникли банки

![]()

Слайд 4

Банки и их функции

- Функции банка: мобилизация, кредитование, организация расчетов, создание новых форм денег.

- Маржа – это банковская прибыль.

- Банк – это финансовая организация, которая производит, хранит , распределяет, обменивает и контролирует денежные средства и ценных бумаг.

![]()

Слайд 5

Банковские вклады

- Оговариваются сроки его пополнения и возврата с начисленным процентом.

- Размеры и сроки не ограничиваются.

- Хранится более 2/3 всех сбережений населения.

![]()

Слайд 6

Основные условия вклада

- первоначальной суммы вклада

- сумм дополнительных взносов

является банковской тайнойэто собственность вкладчика

![]()

Слайд 7

Северо-Кавказский банк Сбербанка России предлагает следующие виды вкладов

- «Депозит сбербанка России»(в рублях, долларах, евро)

- «Пополняемый депозит сбербанка России» (в рублях, долларах, евро)

- «Особый сбербанка России»в рублях, долларах, евро)

- «Пенсионный пополняемый депозит сбербанка России» (в рублях)

- «Пенсионный депозит сбербанка России»(в рублях)

- «Пенсионный-плюс депозит сбербанка России»(в рублях)

- «Универсальный сбербанка России»в рублях, долларах, евро)

- «Зарплатный сбербанка России»(в рублях)

- «До востребования сбербанка России»

![]()

Слайд 8

Результаты опросов

- Предпочтительные сроки вкладов

- Предпочтительные формы сбережений

![]()

Слайд 9

Начисление процентов по вкладам

- Проценты могут начисляться в конце срока вклада периодически или:

- Формула простых процентов. Доход рассчитывается от первоначальной суммы инвестиций не зависимо от срока вложения.

- Формула сложных процентов. Накопленная сумма процентов добавляется во вклад по окончании очередного периода начислений.

![]()

Слайд 10

Автор статьи

Читайте также: