Подпись на чеке при оплате банковской картой

Обновлено: 07.09.2024

При оплате пластиковой картой для подтверждения того, что именно вы являетесь ее держателем, иногда нужно ввести ПИН-код, иногда поставить подпись на чеке, а порой строгий кассир требует и того, и другого. Портал Банки.ру решил выяснить, как определяется способ верификации карточного платежа, и в чем преимущество каждого из этих способов.

Бытующее среди держателей банковских карт мнение, что чипованная карта обязательно требует ввода ПИН-кода при оплате, а карта без чипа обходится подписью на чеке, в корне неверно. Возможны самые разные варианты. Все зависит от того, как настроил банк-эмитент настроил карту, а банк-эквайер - торговый терминал. Более того, представления эмитента и эквайера о безопасности и удобстве могут не совпадать. Из-за этого могут случаться неожиданности, не всегда приятные.

В соответствии со стандартами международных платежных систем есть пять CVM (Card Verification Method) - способов, которым держатель карты при совершении платежа подтверждает (верифицирует) свою личность.

Зашифрованный оффлайн-ПИН - самый современный и защищенный способ верификации. Платежный терминал запрашивает ПИН-код, плательщик набирает его на клавиатуре терминала. Полученный ПИН-код терминал зашифровывает с помощью встроенного криптографического чипа, и передает в EMV-чип карты на проверку. Такая верификация происходит быстро, а ПИН-код достаточно надежно защищен от кражи. Данный метод работает только при проведении платежа по EMV-чипу и требует наличия криптографического чипа в терминале.

Незашифрованный оффлайн-ПИН работает почти также как и зашифрованный, с той лишь разницей, что терминал передает ПИН-код в EMV-чип карты в открытом виде. Соответственно, криптографический чип не нужен, но риск компрометации ПИН-кода техническими средствами (например, если платежный терминал заражен вредоносной программой) возрастает.

Онлайн-ПИН - самый старый способ верификации с ПИН-кодом. Клиент набирает на клавиатуре ПИН-код, терминал из ПИН-кода и номера карты формирует ПИН-блок, зашифровывает его (причем используется шифр многократно менее стойкий, чем в случае зашифрованного оффлайн-ПИН), и передает для проверки в процессинговый центр банка-эмитента. Следует учесть, что эмитент ПИН-кодами выпущенных им карт не обладает. Он хранит лишь вычисленное на основе ПИН-кода и номера карты проверочное значение, которое и сравнивает с проверочным значением полученного ПИН-блока после его расшифровки.

По дороге к эмитенту ПИН-блок проходит множество промежуточных узлов, на каждом из которых он потенциально может быть скомпрометирован. Скорость выполнения этого метода верификации относительно невысока и сильно зависит от способа подключения торговой точки к процессинговому центру банка-эквайера. Естественно, онлайн-ПИН не работает в случае оффлайн-авторизации, когда у торговой точки нет подключения к банку-эмитенту. Для проверки ПИН-кода карты без чипа может использоваться только этот способ.

Проверка подписи выглядит нетехнологично и доставляет немало проблем магазину - из-за нее ему необходимо долгое время хранить чеки с подписями клиентов. Однако есть у этого метода верификации и несколько преимуществ. Во-первых, он не требует подключения терминала к эмитенту, то есть работает при оффлайн-авторизациях. Во-вторых, укравшему карту злоумышленнику, пусть даже он узнал ПИН-код, будет сложно выдать себя за держателя карты - нужно достоверно изобразить подпись, образец которой обязательно должен иметься на обороте карты. Увы, далеко не всегда кассиры удосуживаются сверить подпись. Не все даже проверяют наличие образца на карте.

Этот вид верификации позволяет достаточно легко опротестовать авторизацию, в отличие от методов с вводом ПИН-кода: если подпись на чеке не совпадет с подписью держателя, банк будет вынужден вернуть ему деньги. Конечно же, вкупе с невнимательностью многих кассиров, это оставляет широкие возможности для мошенничества со стороны особо хитроумных держателей карт. Но банки тоже не лыком шиты: опротестовав авторизацию с верификацией по подписи, держатель может, к примеру, столкнуться с требованием предъявить банку все чеки за все оплаты за последние три месяца.

No-CVM означает отсутствие верификации вообще, и используется в тех случаях, когда сумма авторизации невысока и нет нужды запрашивать верификацию. Чаще всего он применяется для бесконтактных платежей при сумме менее 1000 рублей.

Важно понимать, что онлайн-ПИН и оффлайн-ПИН могут использоваться при оплате одной и той же картой, в зависимости от обстоятельств, и, по сути, это разные ПИН-коды - один проверяется в чипе карты, другой в процессинговом центре банка-эмитента. Чтобы не морочить держателю карты голову, банки-эмитенты эти коды всегда делают одинаковыми. Но есть разница при смене ПИН-кода: оффлайн-ПИН меняется через банкомат, онлайн-ПИН могут поменять в банке, по звонку держателя. При первой возможности они синхронизируются. Обычно банки предлагают держателям лишь один из способов смены ПИН-кодов.

Итак, есть пять методов верификации, и современная чиповая карта обладает ими всеми. Метод, который будет использоваться при совершении очередной оплаты, определяется настройками как EMV-чипа, так и терминала - оба устройства должны "договориться" о том, какой из приемлемых для обеих сторон методов они будут использовать.

Для этого в чип карты загружается CVM-список - файл, определяющий, какие способы верификации поддерживает карта, и какие более предпочтительны. К примеру, в этом списке может значиться, что предпочтительным способом является шифрованный оффлайн-ПИН. В случае отказа от него должен применяться незашифрованный оффлайн-ПИН. В случае отказа от него применяется онлайн-ПИН, далее в случае отказа запрашивается подпись, при отказе от которой операция отклоняется. В терминале есть аналогичный CVM-список, и при выполнении операции он сравнивается со списком в чипе. В результате применяется наиболее предпочтительный из способов, указанных как допустимые в обоих списках.

Рекомендации Visa и MasterCard касательно порядка приоритета способов верификации несколько различаются: так, если Visa рекомендует ставить онлайн-ПИН выше, чем проверку подписи, у MasterCard подпись имеет более высокий приоритет, а в картах Maestro способ No-CVM должен отсутствовать.

На практике CVM-список, загруженный в терминал, зависит как от технических возможностей самого терминала, так и от политики банка-эквайера, а CVM-список в чипе карты банк-эмитент полностью определяет из собственных соображений об удобстве держателей и безопасности операций.

Банки.ру запросили несколько крупных банков об их предпочтительных методах верификации. Пресс-служба Альфа-Банка ответила, что "все ЧИПовые карты, которые эмитирует Альфа-Банк всегда требуют ввода ПИН-кода в случаях, если операция совершается в банкомате; операция, совершается в POS-терминале, ПИН-код требуется и ПИН-пад (клавиатура терминала - Прим.ред.) исправен; операция совершается бесконтактным способом и сумма операции больше 1000 рублей (или соответствующего эквивалента, если операция совершается в валюте, отличной от рублей РФ); в иных случаях, если операция совершается в POS-терминале и банк-эквайер установил обязательную верификацию держателя карты путем ввода ПИН-кода".

Отметим, что это наиболее частый случай, отечественные банки ПИН-кодам доверяют больше. Начальник управления пластиковых карт ВТБ24 Александр Бородкин также заявил, что "все карты, эмитируемые ВТБ24, требуют введения ПИН-кода".

Но есть у нас банки, предпочитающие проверку подписи. "У клиентов Банка Авангард есть возможность выбора приоритета верификации по подписи или ПИН-коду, изменить приоритет можно в любом банкомате Банка, - рассказала порталу Банки.ру начальник процессингового центра Банка Авангард Людмила Хлыстун. - По умолчанию у наших карт действительно установлен приоритет верификации по подписи. Это связано с тем, что, к сожалению, в российских торговых сетях до сих пор часто не обеспечены условия для защищенного ввода ПИН-кода при оплате покупок. Есть риск, что его могут увидеть посторонние люди. Но если клиент не часто сталкивается с ситуациями незащищенного ввода ПИН-кода, то он может установить для своей карты приоритет верификации по ПИН-коду".

Аналогично поступает и Тинькофф Банк. "Для вновь выпущенных карт мы по умолчанию устанавливаем как приоритет подписи, так и ввода ПИН-кода, - сообщили нам в пресс-службе банка. - При этом клиенты Тинькофф Банка могут сами выбрать приоритетный способ подтверждения операций по картам: с помощью подписи или посредством ввода ПИН-кода - для этого нужно позвонить в колл-центр, сообщить о своем намерении и совершить контактную операцию по чипу в банкомате или ТСП (торгово-сервисном предприятии - Прим. ред).".

Что на самом деле лучше - ПИН-код или подпись - вопрос непростой. Когда в магазине вы вводите ПИН-код, его может увидеть много кто, например, покупатель, стоящий за вами в очереди. Терминал, скорее всего, передаст ваш ПИН-код в банк вполне безопасно, а вот подглядеть ПИН-код глазами или камерой совсем не сложно.

Не каждый банк позволяет своим клиентам такие вольности. Альфа-Банк сообщил, что "для карт, которые эмитирует Альфа-Банк, такой сценарий не поддерживается, т.к. в случае отказа от ввода ПИН-кода держателем карты, карта запретит проведение такой операции".

Многие думают, что платить по пину безопаснее, чем расписываться в чеке.

Это правда, но лишь отчасти. Разберемся, в чём разница.

Как банк понимает, что вы это вы

Когда вы платите в магазине, вас просят подтвердить свою личность. Это называется верификацией. Так банк понимает, что операцию совершили именно вы.

Есть два способа подтвердить личность при оплате картой: пин и подпись. Что попросят у вас — зависит от:

- а) банка, который выпустил вашу карту;

- б) банка, который обслуживает терминал в магазине.

Каждый банк сам решает, какой способ верификации использовать. Это зависит от политики банка в отношении рисков. У подписи одни риски, у пина — другие.

В одних банках исторически используют верификацию по пину: меньше шансов, что у клиента украдут карту и потом придется разбираться.

Другие банки больше любят подпись: рисков больше, зато клиентам удобнее платить. Расписаться в чеке проще, чем вводить пин.

Третьи — например наш банк — позволяют клиентам самим решать, что выбрать.

Еще бывают платежи без верификации. В этом случае карта работает как наличные: когда вы платите наличными, вас не просят подтвердить свою личность. Про операции без подтверждения поговорим в другой раз.

Права

Пин — это четырехзначный код, который нужен в двух случаях:

- а) когда снимаешь наличные в банкомате (у всех банков);

- б) когда платишь где-либо — например в магазине или кафе (у многих банков, но не у всех).

Пин хранится в банке в зашифрованном виде, но сотрудники банка его не знают. Пин знаете только вы.

Операцию по пину оспорить почти невозможно. Когда вы вводите пин, вы как бы говорите банку: «Это точно я трачу деньги». Банк исходит из того, что если вы теряете вашу карту, то вы ее сразу блокируете. Все риски на вас.

С подписью всё вроде бы просто: вы совершаете покупку, кассир дает вам чек, вы оставляете в нем подпись. Чек хранится в магазине примерно полгода.

В теории кассир должен сверить подпись в чеке с той, которая нарисована на обратной стороне карты. На практике это мало кто делает, потому что это отнимает время, а главное — не спасает от риска подделки подписи. Ни один кассир не сможет провести экспертизу почерка.

Если у вас украдут карту с подписью, то не смогут снять наличные, зато смогут расплатиться где угодно. Чтобы оспорить такой платеж, придется идти в полицию.

Возможно, ваш банк вернет вам деньги заранее — до того, как начнется разбирательство. Но это не правило, а решение конкретного банка.

Получается, что если украдут карту, то подпись защищает хуже, чем пин. Но не всё так однозначно.

В чем риск пина

Офисный центр. Станислав покупает кофе. Вставляет карту в платежный терминал, машинально набирает пин. Убирает карту в задний карман. Отвечает на звонок и ждет, пока ему сварят кофе.

Рядом стоит другой посетитель. Он видит, как Станислав набирает пин, и запоминает его. Этот человек — карманник. Одним движением он крадет карту — так, что никто в очереди этого не замечает. Через минуту он уже у ближайшего банкомата. Закрывает камеру ладонью, снимает с карты все деньги и исчезает. Всё это происходит, пока Станислав говорит по телефону.

Когда Станислав позвонит в банк, начнется разбирательство. Но исход будет не в его пользу.

Если деньги обналичат где-нибудь в Индонезии, но физически карта будет в России, значит, украдена не сама карта, а ее данные. Кто-то отскиммил карту и узнал ее пин. Виноваты профессиональные скиммеры. Поэтому банк Станислава, скорее всего, компенсировал бы ему украденное.

Но здесь обналичка произошла по соседству. Станиславу придется доказывать, что он жертва. Поскольку он в этот момент находился в том же офисном центре, то, скорее всего, ничего доказать не сможет. Виноват Станислав. Нужно быть аккуратнее.

Может быть и похуже. Например, в очереди будет не карманник, а грабитель. Он не будет красть карту, а выследит и нападет на Станислава где-нибудь в переулке. Пин он уже знает, поэтому он точно так же идет в банкомат и снимает все деньги.

Когда происходят такие ситуации, решение зависит от банка. Банк начнет разбирательство, изучит поведение клиента, подключит службу безопасности. Это целое расследование, которое чаще всего длится не одну неделю.

Что безопаснее

Однозначного ответа нет. Ни пин, ни подпись не дают полной защиты от кражи карты. Эта противоречивая тема, даже в банковской сфере нет единого мнения. Поэтому в одном банке операцию нужно подтверждать пином, в другом — подписью.

Пин. Если у вас просто украдут карту, то не смогут ни снять наличные, ни провести покупку. В этом случае карта с пином — самый безопасный вариант. Не знаешь пин — значит, в офлайне не заплатить.

Если у вас украдут карту и пин, дело плохо. Мошенники снимут все деньги через банкомат, а вы не сможете доказать банку, что это сделали не вы. Случай, который произошел со Станиславом, маловероятен, но возможен. И это худший сценарий.

Подпись. Если у вас украдут карту, мошенник сможет прийти в магазин и заплатить за покупки: кассир вряд ли что-то заподозрит. Это главный аргумент против подписи.

Надо понимать, что мошенник может купить не просто кефир с булочкой, а плазменный телевизор со встроенной стиральной машиной. Зато в любом случае он не сможет обналичить все деньги через банкомат.

Забыли поставить подпись на карте? Банкиры рассказывают, чем вы рискуете

"Ваша подпись на чеке даже отдаленно не напоминает вензель на карте. Надо полагать, карту вы нашли на улице, поэтому мне придется отменить оплату. Будете оплачивать батон другой картой или наличными?" - такой поворот событий на кассе супермаркета трудно представить, а между тем он вполне возможен, особенно за рубежом. У многих держателей подписи на карте вообще нет: одни ленятся ее поставить, а другим некуда, поскольку банки начинают выдавать карты без поля для подписи. Чем это опасно?

Дополнительный способ идентификации клиента

С одной стороны, подпись на банковской карте могут сравнить с подписью на чеке и отменить оплату, когда подписи не совпали. Тогда это становится защитой от воров и мошенников: если они завладели картой, но не научились подделывать подпись на ней, то им не удастся совершить с десяток оплат без пин-кода и разорить чужой пластик.

С другой стороны, когда последний раз вас просили подписать чек и тем более сравнивали подпись на чеке с карточной? То-то и оно, что эта практика почти ушла в прошлое. К тому же, многие банки на новых картах даже не наносят поле для подписи, а тогда и сравнивать нечего.

Редакция "Выберу.ру" решила разобраться в том, зачем нужна подпись на банковской карте, защищает ли она как-то от мошенников или же это просто устаревший элемент. Для этого мы опросили разные банки, и единства нет даже среди их представителей.

В "Московском кредитном банке" и в банке "Кубань Кредит", например, пояснили, что, если оплата прошла без пин-кода, то кассир по идее должен сравнить подписи, иначе как узнать, принадлежит ли карта покупателю? Эксперт из МКБ уверен, что личная подпись - это "дополнительный способ идентификации клиента", и, если человек потеряет карту, то подпись защитит пластик от списаний.

Начальник управления развития карточного бизнеса "Московского кредитного банка"

Сегодня существует два способа подтверждения операции при оплате "пластиком": ввод ПИН-кода и подпись на чеке. В случае отсутствия запроса ПИНа эквайером сотрудник магазина может предоставить чек на подпись, на котором держатель карты оставляет "автограф". В этом случае продавец имеет право сверить подпись в чеке с той, которая оставлена на обратной стороне карты

Татьяна Брюхина признает, что в России подобная практика не распространена. Зато за границей сличение подписей на карте и в чеке - обычное дело, ведь к правилам там относятся очень серьезно.

Но если кассиры должны проверять подписи и отменять оплату в случае несовпадения, то почему же они этого не делают - неужели в России массово нарушают закон?

Начальник управления банковских карт банка "Кубань Кредит"

Большинство операций подтверждается пин-кодом или проводится с использованием смартфона, который для оплаты сначала нужно разблокировать отпечатком пальца, сканом лица или кодом

И все-таки оплата мелких сумм обычно не требует пин-кода: можно приложить чью угодно карту к терминалу и забрать покупки. Кассиры ленятся защищать незначительные платежи? Но ведь на чеках иногда даже нет поля для подписи. Есть мнение, что вопрос проверки подписи остается на усмотрение конкретной торговой сети и регламентируется ее правилами. Линда Регани, руководитель направления развития карточных продуктов "Абсолют Банка", утверждает:

Кассовые сотрудники проверяют ее наличие [подписи] на карте на основании внутренних нормативных документов

В банке "Русский Стандарт" согласны, что подпись - это дополнительный способ идентифицировать плательщика, который может быть очень актуален именно за рубежом. Однако там поясняют, что запрос подписи зависит не от того, введен ли пин-код. Все дело в технологиях и законодательстве. Вспомните: еще лет 5 назад банковские карты в России были без чипов бесконтактной оплаты, и кассиры "прокатывали" магнитную ленту в терминалах. Вот тогда-то и нужна была подпись, а теперь ее заменяют чипы. Но за рубежом их массово применяют еще не везде, да и законодательно их применение без подписи тоже закреплено не повсеместно, поэтому-то в заграничных путешествиях и может понадобиться подпись.

Заместитель председателя правления банка "Русский Стандарт"

Сегодня в России все карты - чиповые контактные и/или бесконтактные. Согласно правилам платежных систем и договорам банков-эмитентов с клиентами, цифровая подпись, которую формирует чиповая карта, приравнивается к собственноручной подписи клиента. Это стало возможным благодаря высокой степени защиты от подделки чиповых карт. Российские банки перешли на чиповую технологию. Сегодня чеки из терминалов некоторых банков-эквайеров могут даже не содержать строки подписи для клиента, если считан чип. Благодаря этому, кассирам не требуется поверять личность клиента, а расплачивается он удобно и быстро

Получается, что чип максимально защищает карту от подделки, и его цифровая подпись заменяет собственноручную. Логика таких технологий немного странная: пусть карта, которой я плачу за продукты, не поддельная, но вдруг я ее вытащила из сумки предыдущего покупателя в очереди? Чип не начинает пищать из-за того, что к нему прикасается чужой палец.

Однако именно из-за внедрения чипов и технологий мгновенной связи с банком при оплате многие кредитные учреждения уже признают подпись на карте устаревшим элементом защиты. В пресс-службе "Почта банка" поясняют:

Подпись владельца на карте является во многом архаизмом с тех времен, когда большая доля операций происходила без авторизации с банком в режиме реального времени и дополнительных механизмов защиты от несанкционированных списаний. Сейчас, с развитием новых технологий, в подавляющем большинстве случаев подписание чека и сличение подписи с подписью на карте не требуется. В некоторых случаях полоса для подписи на вновь выпускаемых картах может даже отсутствовать

И дело, очевидно, движется к тому, что полоса для подписи на картах будет постепенно уходить с карт разных банков. Она уже не является обязательной, поэтому от нее потихоньку отказываются, несмотря на то, что за границей она может понадобиться.

Начальник управления развития карточного бизнеса "Московского кредитного банка"

Сегодня печать специального поля для образца личной подписи клиента на пластиковых картах - опциональная процедура. Действующие карты МКБ содержат такое поле, но кредитные организации уже отказываются от такой практики для сохранения целостности дизайна. Мы в их числе, и следующая партия карт банка будет уже без данного поля

Впрочем, банки "Русский Стандарт", "Кубань Кредит" и "Абсолют Банк" пока не избавляются от поля для подписей на картах.

Одним словом, чтобы уберечь карту от списаний посторонними людьми, остается лишь не разбрасывать ее, где попало, соблюдать осторожность при онлайн-оплатах и следить за СМС-оповещениями об операциях. Подпись на пластике в российских магазинах едва ли спасет от несанкционированных оплат.

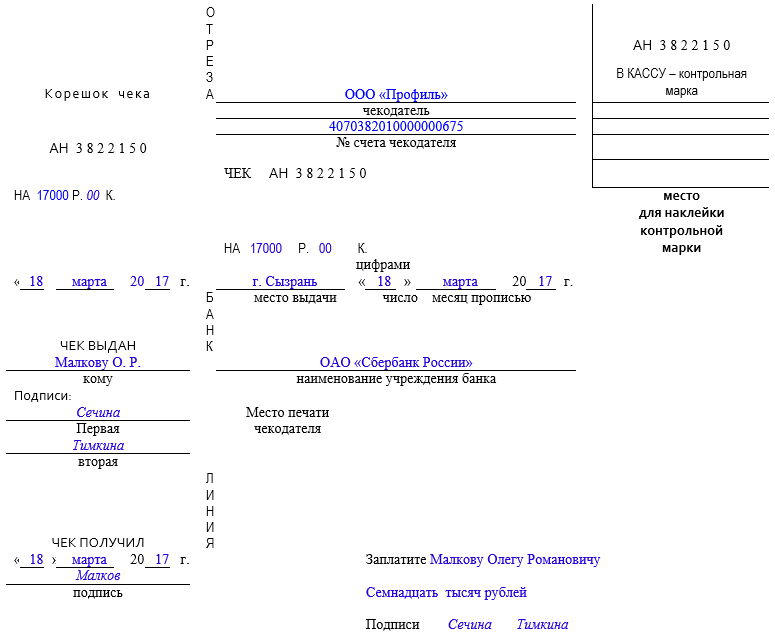

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Слип — это документ, который оформляется осуществлении покупки. Виды слипов различаются по назначению. Сегодня наибольшее распространение получил потребительский слип – чек.

- Что значит слип, с чем его едят?

- Для чего нужны банковские слипы?

- Где можно узнать слип код?

- Слип терминала на случай стопа по карте

Что значит слип, с чем его едят?

«Slip» означает «скользящий». Слип может быть:

- Биржевым – сертификат, сопровождающим акцию.

- Страховым – описывает риски принятые брокером за вознаграждение.

- Чековым – выдаётся в качестве подтверждения платежа по кредитной (социальной) карте.

Потребительский слип (чек) выдаётся в двух экземплярах (для продавца и покупателя) при безналичном расчёте.

Для чего нужны банковские слипы?

Трёхслойные банковские слипы печатают на принтере, сопровождая двусторонним визированием. В слипе отображены:

- сумма;

- время;

- валюта;

- код авторизации;

- место расхода денежных средств.

Обратите внимание, в договоре обычно имеется пункт о сохранности слипов. В случае, если вам понадобиться решить спорную ситуацию, вы обязаны будете предоставить все слипы за последние 3 месяца.

Где можно узнать слип код?

Слип код предупреждает мошеннические операции. Не путайте его с пин-кодом и не пишите на чеке ни в коем случае.

Особенно выгодна описываемая операция для целевых платежей. Например, коммунальных. Однако юридической силы слип не имеет. В случае официального судебного разбирательства возьмите выписку банка, заверенную мокрой печатью, и сравните суммы оплат.

Слип терминала на случай стопа по карте

Слип терминала – удобная услуга, присутствующая практически в каждом торговом центре. Квитанция терминала является третьим экземпляром чека и содержит информацию относительно операции, подтверждая транзакцию.

Слип предназначен для банка-эквайера или процессинговой компании. Менеджер собирает их в конце рабочего дня на случай чарджбеков для верного отображения бухгалтерских проводок. Существует специальный журнал учёта слипов, Z-отчётов по терминалу, сверяемые с реестром расходных операций.

C предприятием торговли заключён официальный договор на обслуживание слип-системы. Значит, в проведении слип-платежа заинтересованы 2-3 стороны. Используйте данную услугу, когда слышите фразу «Терминал не работает».

Совет от Сравни.ру: Если бланк слипа плохо «прокатан», проконтролируйте, чтоб кассир порвал его при вас и выдал новый.

Автор статьи

Читайте также: