Банк потерял закладную на квартиру по ипотеке что делать

Обновлено: 21.05.2024

Решила продать купленную в ипотеку комнату. Нашелся покупатель. Договорились, что он в счет будущей оплаты погасит ипотеку, чтобы снять обременение. Заключили предварительный договор купли-продажи с условием заключения основного договора до 01.11.2019. Ипотеку закрыла (за счет средств покупателя) 04.09.2019 в Ипотечном центре Сбербанка на пр. Энгельса 124. Оператор тут же отправила заявку на снятие обременения. Сказала никуда идти не надо, все сами сделаем, ждите. Срок снятия обременения - до 30 дней.

Зарегистрировалась в ДомКлик, чтобы следить за процессом. Что мне показывал ДомКлик: С 05.09.2019 Сбербанк искал закладную у себя в архиве. 25.09.2019 Сбербанк подал заявление на снятие обременения в Росреестр. 09.10.2019 Сбербанк заказал закладную в архиве Росреестра. Это мне показалось странным. Я связалась с оператором ДомКлик и спросила, почему обременение до сих пор не снято. Он объяснил: в архиве Сбербанка закладную не нашли, попытались снять обременение без бумажной закладной, но Росреестр отказал. Поэтому запросили закладную в архиве Росреестра, там она должна быть. Ждать недели две.

Через две недели выяснилось, что в архиве Росреестра закладной нет. Он отправил ее в Сбербанк в далеком 2013 сразу после регистрации обременения. Куда делась закладная неизвестно. Сбербанк утверждает, что не терял ее. Просто не получил. Единственный способ снять обременение - сделать дубликат закладной. 29.10.2019 в МФЦ вместе с представителем Сбербанка подписали дубликат закладной и отправили в Росреестр для регистрации. Плановое получение закладной из Росреестра - 01.11.2019. Мне дали опись, номер горячей линии МФЦ и сказали - ждите. Если 01.11.2019 никто не позвонит, звоните сами. 01.11.2019 никто не позвонил. Всю следующую неделю я звонила сама. Сначала в МФЦ, потом в справочную Росреестра. Смотрела статус заявки на сайте Росреестра и писала туда же письменный запрос. 08.11.2019 мне позвонили из МФЦ и сказали, что документы поступили.

В этот же день я сообщила об этом радостном событии оператору ДомКлик. Он пообещал, что представитель Сбербанка заберет документы из МФЦ и сразу же направит новый запрос о снятии обременения в Росреестр.

12.11.2019 на сайте ДомКлик никакой новой информации не появилось и я решила позвонить. Оператор подтвердил, что Сбербанк дубликат получил и 12.11.2019 направил запрос о снятии обременения в Росреестр.

Сможет ли Сбербанк правильно оформить дубликат закладной со второй попытки тоже неизвестно. На сайте ДомКлик все еще висит информация, что 12.11.2019 дубликат закладной получен и направлен запрос о снятии обременения в Росреестр. А покупатель все ещё ждет, когда снимут обременение с комнаты. Но когда ему надоест ждать, он потребует вернуть деньги. А у меня их нет. Что делать, не знаю.

Статья 18. Восстановление прав на утраченную закладную

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

(см. текст в предыдущей редакции)

1. Восстановление прав на утраченную документарную закладную производится залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству на основании:

(см. текст в предыдущей редакции)

заявления в их адрес лица, означенного в Едином государственном реестре недвижимости в качестве залогодержателя, если по данным, внесенным в указанный реестр в соответствии со статьей 16 настоящего Федерального закона, возможно установить законность восстанавливаемых прав на утраченную документарную закладную, или в случае ее обездвижения - лица, которое согласно записям по счетам депо является владельцем данной закладной или иным лицом, осуществляющим права по закладной;

(см. текст в предыдущей редакции)

решения суда, вынесенного по результатам рассмотрения в порядке особого производства дела об установлении фактов, имеющих юридическое значение, в соответствии с процессуальным законодательством Российской Федерации;

заявления в их адрес лица, утратившего документарную закладную и не означенного в Едином государственном реестре недвижимости в качестве залогодержателя, если возможно установить законность прав данного лица.

(см. текст в предыдущей редакции)

1.1. Восстановление прав на утраченную обездвиженную документарную закладную производится на основании выдаваемой соответствующим депозитарием справки о последнем владельце закладной с указанием факта утраты данной закладной.

(см. текст в предыдущей редакции)

2. Залогодатель, а если он является третьим лицом, также и должник по обеспеченному ипотекой обязательству обязаны в минимально возможные сроки составить дубликат документарной закладной с отметкой на нем "дубликат" и передать его в орган регистрации прав.

(см. текст в предыдущей редакции)

3. Дубликат документарной закладной выдается органом регистрации прав путем вручения лицу, утратившему закладную.

(см. текст в предыдущей редакции)

В случае обездвижения документарной закладной лицом, утратившим закладную, признается лицо, которое является владельцем закладной согласно записям по счетам депо.

(см. текст в предыдущей редакции)

4. Дубликат документарной закладной должен полностью соответствовать утраченной закладной.

(см. текст в предыдущей редакции)

Составитель дубликата документарной закладной несет ответственность за убытки, возникшие в связи с несоответствием дубликата документарной закладной утраченной закладной. Обязанные по закладной лица не вправе отказывать законному владельцу дубликата документарной закладной в осуществлении прав по ней в связи с указанным несоответствием, если они за него отвечают.

Последний платеж по кредиту — еще не конец отношений с банком. Рассказываем, что нужно сделать и какие справки оформить после погашения ипотеки, потребительского кредита и микрозайма.

Ипотека

Проверьте, дошел ли платеж

После того, как вы внесли последний платеж по ипотеке, убедитесь, что он дошел до банка. Это можно сделать в офисе кредитора или в мобильном приложении, проверив график выплат.

— Если последний платеж вы планируете внести досрочно, заранее предупредите банк и подайте соответствующее заявление. В противном случае он не спишет внесенную сумму и продолжит начислять проценты за пользование кредитом, а ваши деньги будут лежать на счете до следующей даты ежемесячного платежа, — говорит ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Закажите в банке справки

Возьмите в банке следующие документы:

- Справку о полном погашении кредита;

- Выписку о состоянии кредитного счета, которая подтверждает нулевой остаток;

- Закладную с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме — она нужна чтобы снять обременение с недвижимости.

Снимите обременение

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите паспорт, закладную, договор ипотеки, свидетельство о праве собственности. То же самое можно сделать в личном кабинете на сайте Росреестра. Спустя несколько дней информация в ЕГРН будет обновлена. Чтобы убедиться в этом, закажите выписку.

— Некоторые банки (например, СберБанк) самостоятельно подают закладную в МФЦ и снимают обременение без участия заемщика. Аналогичным образом кредитные организации поступают, когда по ипотечному договору не была предусмотрена закладная или она оформлялась в электронной форме. В редких случаях может практиковаться совместная подача заявления банком и заемщиком через МФЦ, — говорит Инна Солдатенкова.

Выделите доли членам семьи

Если для погашения ипотеки вы использовали материнский капитал, нужно в течение 6 месяцев выделить доли в жилье всем членам семьи и оповестить об этом Росреестр.

Верните страховку

Если вы оформляли договор ипотеки после 1 сентября 2020 года, можете вернуть часть страховки. Вернется сумма за неиспользованный период действия полиса в том случае, если вы оплачивали его единовременно, а также досрочно погасили кредит.

Банк потерял закладную по ипотеке — что делать? Этот вопрос особенно актуален для граждан, которые, рассчитавшись по своим кредитным обязательствам, собираются снять обременение с недвижимости. Утрата данной ценной бумаги – событие неприятное, но не катастрофичное. Законодательством предусмотрено несколько вариантов решения этой проблемы. Рассмотрим подробности в нашем обзоре.

Основные причины, по которым банк потерял закладную по ипотеке на квартиру

В большинстве случаев все проблемы, связанные с утратой данной ценной бумаги, вызваны длительным сроком кредитования. За 10-20 лет действия жилищного займа у финансовой организации может случиться всё, что угодно. Чаще всего банк потерял закладную по ипотеке, если:

- проявлена халатность персональным менеджером;

- осуществлялась транспортировка документации из филиала в головной офис или наоборот;

- проводилась процедура переучёта, ревизии, переезда и т.д.;

- была осуществлена передача документа третьим лицам по какой-либо причине (например, при введении процедуры санации, при продаже с целью получения оборотных средств, в результате банкротства и др.).

Сбербанк потерял закладную по ипотеке — что делать

Сам факт утраты документа не влечёт изменений условий кредитования или препятствий для снятия обременения с купленной недвижимости. Все действия с закладной регламентированы гл. 3 ФЗ Об ипотеке (№102-ФЗ от 16.07.1998 г.) с изменениями на актуальную дату.

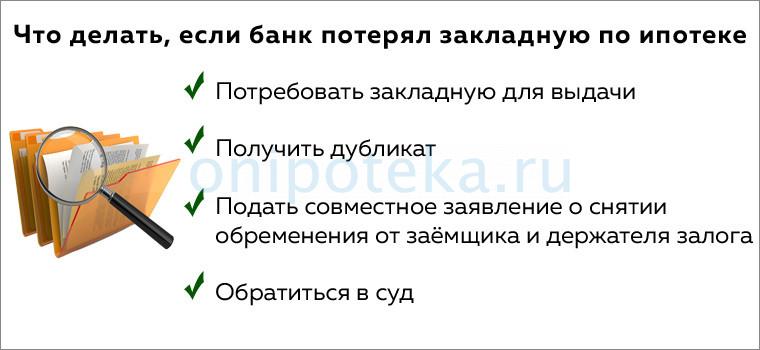

Если Сбербанк потерял закладную по ипотеке (или иной банк-кредитор), можно:

- Потребовать её для выдачи. В соответствии с законодательством банк обязан её выдать не позже, чем через месяц после погашения обязательств. Этого времени вполне достаточно, чтобы запросить документ из депозитария головного офиса/филиала. Если сроки нарушены, то следует написать соответствующую жалобу в ЦБ РФ. Достаточно часто закладная после этого действия «находится» очень быстро.

- Восстановить путём выдачи дубликата (102-ФЗ, ст. 18 (скачать)). Если банк действительно потерял закладную по ипотеке, то он же обязан составить новый документ. Задача заёмщика – проверить корректность данных. В противном случае Росреестр не идентифицирует дубликат и откажет в снятии обременения. Оплата восстановления закладной осуществляется за счёт средств кредитора, если иное не обозначено в ипотечном договоре.

- Подать совместное заявление о снятии обременения от заёмщика и держателя залога (т.е. банком). В этом случае не нужно терять время на запросы/жалобы и выпуск дубликата. Обе стороны представляют в Росреестр необходимые документы (о полной выплате займа и об отсутствии претензий со стороны банка), после чего регистрирующий орган вносит запись в ЕГРН об отсутствии обременений на недвижимость.

- Обратиться в суд. Если банк потерял закладную по ипотеке и при этом отказывается её восстанавливать или идти на компромисс, остаётся только защищать свои права в суде. В этом случае нужно:

- запросить дубликат в Росреестре (первоначально будет отказ);

- получить в банке справку о полном погашении финансовых обязательств и отказ в выдаче закладной;

- написать заявление в суд;

- получить судебное решение о снятии обременения с недвижимости;

- представить весь пакет документов в Росреестр.

На основании решения суда, даже если банк потерял закладную по ипотеке, регистрирующий орган выдаст её копию, а также снимет обременение с квартиры (102-ФЗ, ст. 17 (скачать)).

Последствия для заёмщика, если банк потерял закладную по ипотеке

Последствия зависят от того, на каком этапе выплаты кредита это произошло и по какой причине. Возможны следующие ситуации:

- Ценная бумага утрачена, банк лишён лицензии/продал обязательства, заём не выплачен. В этом случае условия ипотеки не изменятся, потребуется вновь подписать ряд документов (например, о смене кредитора) и восстановить дубликат.

- Закладная утрачена, обязательства заёмщика полностью выполнены. В этой ситуации гражданин понесёт временные затраты на снятие обременения, если не удастся договориться с банком о совместном визите в Росреестр.

- Закладная утрачена, обязательства заёмщика полностью выполнены, но ему пришлось потратить не только время, но и деньги на защиту своих прав. В этом случае можно обратиться в суд с требованием возмещения банком затрат, неустойки и морального вреда. Судебная практика по РФ неоднозначна.

Для того, чтобы у гражданина не возникал вопрос, если кредитор потерял закладную по ипотеке — что делать, рекомендуется оформлять данный документ в электронном виде (102-ФЗ Об ипотеке, ст. 13.2 (скачать)). Такая возможность предоставляется заинтересованным лицам с июля 2018 г. Электронная закладная подчиняется тем же правилам и требованиям законодательства, что такая же ценная бумага в документарном виде.

Закладная на квартиру по ипотеке – что это такое и для чего она оформляется? Вопрос не праздный для ипотечных заемщиков, ведь именно эта бумага удостоверяет залог купленного в кредит жилья. Если не оплачивать задолженность, банк будет вправе забрать квартиру и реализовать ее в счет погашения. Обо всех нюансах оформления и регистрации закладной по ипотеке расскажем далее.

Понятие закладной

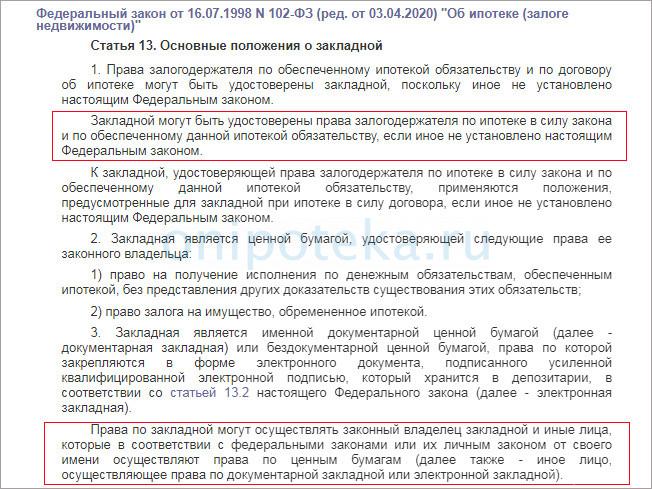

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (102-ФЗ Об ипотеке, ст. 13 (скачать)). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (102-ФЗ, ст. 17 (скачать)). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

✅Стоит отметить, что возможна ипотека без закладной. Банк имеет право не оформлять ее, но, как правило, ценная бумага все же регистрируется при выдаче жилищного кредита.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (102-ФЗ от 16.07.1998, ст. 13.2 (скачать)). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Закладная обязательства по ипотеке выполняет следующие функции:

- удостоверяет право залогодержателя на объект недвижимости;

- позволяет привлечь свежее финансирование за счет продажи закладных.

В последнем случае залогодержатель меняется. Право на продажу ценной бумаги, как правило, предусмотрено в банках (102-ФЗ Об ипотеке, ст. 16 (скачать)). Хотя ипотечные клиенты не обращают на этот пункт никакого внимания при подписании документов, а потом удивляются, на каком основании кредитор передал закладную третьему лицу.

✅Обратите внимание, что условия закладной и кредитного договора с банком должны совпадать. Обязательно проверяйте их соответствие при подписании документации.

Содержание документа

Закладная по ипотеке в силу закона (102-ФЗ, ст. 14 (скачать)) является ценной бумагой, а значит, на нее распространяются требования Гражданского Кодекса РФ. В частности, она может быть признана неправомерной, если в тексте документа отсутствуют важные пункты. Образец закладной по ипотеке (скачать в word) составляется юридическим отделом банка в соответствии со всеми требованиями законодательства, учитывая при этом интересы обеих сторон. Ими являются залогодержатель и залогодатель, то есть банк и заемщик (и другие владельцы заложенного объекта недвижимости, если они есть).

Как выглядит закладная по ипотеке? Как обычный банковский документ. Однако в ценной бумаге должны содержаться следующие реквизиты:

- название документа;

- информация о каждом залогодателе (его именные и паспортные данные);

- сведения о залогодержателе (название банка, адрес его нахождения);

- основные данные договора займа, обеспеченного залогом;

- информация о заемщиках, если они не являются залогодателями;

- сумма текущей задолженности по ипотеке;

- кредитная ставка;

- время погашения жилищного кредита;

- данные о заложенном имуществе (тип объекта недвижимости, его адрес);

- сколько стоит кредитуемая собственность согласно оценочному отчету;

- на основании чего возникает право залогодателя на этот объект недвижимости, данные о регистрации;

- указание на наличие других ограничений пользования имуществом, кроме залога в пользу банка;

- подписи залогодателей.

Далее регистрирующим органом ставится отметка о регистрации закладной. Здесь же содержится дата выдачи ценной бумаги представителю банка и иные отметки при необходимости. Где указывается номер закладной по ипотеке? Его можно уточнить в тексте самого документа (в специальном разделе, который так и называется) или обратившись в свой ипотечный банк.

Порядок регистрации

Что такое закладная на квартиру при ипотеке и порядок ее регистрации регламентируется Федеральным законом «Об ипотеке». Ценная бумага составляется банком при оформлении залога. Это может происходить при подписании кредитного договора на приобретение недвижимости с имеющимся правом собственности. Или после регистрации права на построенную квартиру.

✅Закладная может оформляться и по ипотеке в силу договора, то есть когда клиент закладывает собственное жилье. Ценная бумага составляется на усмотрение залогодержателя.

Как оформить закладную на квартиру по ипотеке на вторичное жилье:

- Кредит выдается клиенту как обычно, в пакете кредитной документации содержится и ценная бумага, подтверждающая залог.

- Закладная подписывается заемщиком (и другими залогодателями при их наличии) и передается в Росреестр совместно с документами на регистрацию права собственности. Таким образом, будет оформлено не только владение кредитным имуществом, но и обременение в пользу банка.

Можно передать документы для закладной по ипотеке в регистрирующий орган в электронном виде. В этом случае клиент дает свое согласие на данный способ взаимодействия с госструктурой. Если в кредитном договоре есть указание на оформление закладной, делается дополнительное соглашение к нему (102-ФЗ об ипотеке, ст. 15 (скачать)). В документе оговаривается удаленный способ регистрации залога.

Как делается закладная по ипотеке на только что построенную квартиру, которую надлежит отдать в залог банку? Обременение регистрируется Росреестром автоматически, ведь в договоре инвестирования строительства это условие прописано. Однако после оформления права собственности на жилье заемщику надлежит отчитаться перед банком в целевом использовании денег. А именно – предоставить пакет подтверждающих документов. Банковским менеджером формируется закладная и регистрируется в том же порядке (лично заемщиком или удаленно).

Чаще всего происходит регистрация закладной по ипотеке в МФЦ. Сюда же сдаются документы для оформления права собственности на приобретаемую недвижимость.

Документы для оформления закладной

Нужна ли закладная при ипотеке, каждый банк решает самостоятельно. Но чаще всего, ее оформляют ради минимизации рисков кредитной организации. Для ее составления потребуются следующие документы:

- копии паспортов залогодателей;

- оформленный договор с продавцом;

- оценочный отчет;

- техническая документация (технический и кадастровый паспорта и пр.);

- договор с банком.

Все перечисленные выше документы уже есть у заемщика в наличии, ведь на их основании происходило рассмотрение ипотечной заявки. Ему нужно только подписать все банковские бумаги и передать их на регистрацию в Росреестр.

Как получить закладную по ипотеке на новостройку? После сдачи дома в эксплуатацию вам нужно зарегистрировать право собственности на квартиру. Затем передать в банк следующий пакет документов для оформления закладной:

- копии паспортов собственников;

- акт о сдаче дома;

- договор инвестирования строительства;

- выписка ЕГРН с отметкой об обременении в пользу банка;

- оценочный отчет;

- договор с банком.

Что будет, если не оформить закладную при ипотеке на первичное жилье? В кредитном договоре определен конкретный срок предоставления документов на квартиру и подписания закладной. Аналогичные требования есть и при покупке вторичного жилья. Если клиент не оформляет закладную в определенное для этого время, банк расценивает это как невыполнение условий заключенного соглашения. Соответственно, он получает право требовать досрочный возврат всей суммы кредита с начисленными процентами.

Как аннулировать закладную

Зачем нужна закладная по ипотеке, мы разобрались. Так банк минимизирует риски невыплаты кредитной задолженности. Но что делать заемщику после того, как он полностью погасил долг перед кредитором?

- Убедитесь, что ипотека действительно закрыта. Для этого после совершения финального платежа подойдите в банк, закажите справку о выполненных обязательствах и возможности снять залог.

- Затем следует сделать запрос в депозитарий, где хранится закладная по ипотеке, с просьбой предоставить оригинал ценной бумаги.

- Вместе с сотрудником банка заемщик отправляется в МФЦ или Росреестр. Они пишут заявление на снятие залога. При себе необходимо иметь паспорт, кредитный договор, оригинал закладной, справку о погашении ипотеки.

Далее регистрирующий орган аннулирует закладную. В подтверждение этого на бумажном носителе проставляется соответствующая отметка, а клиенту выдается выписка ЕГРН без указания залога. Если ценная бумага изначально была в электронном виде, банк делает все это самостоятельно.

Автор статьи

Читайте также: