Ипотека на этапе строительства

Обновлено: 27.04.2024

Оформить ипотеку на квартиру в строящемся доме в Москве в 2022 году можно по ставке от 2%. На Выберу представлено 171 предложение на покупку новостройки в ипотеку от 65 банков. Срок кредитования составляет от 2 месяцев до 30 лет.

Ипотека, на новостройки. Доступно 171 предложение. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.95%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 8.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 13.3%

- Срок: от 36 месяцев до 360 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000 ₽

- Ставка: от 15.15%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 12 000 000 ₽

- Ставка: от 8.7%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.59%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.15%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 30 000 000 ₽

- Ставка: от 22%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 ₽

- Ставка: от 7.6%

- Срок: до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 13.9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 2 минут

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 8%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 14.8%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 350 000 до 8 000 000 ₽

- Ставка: от 16.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 до 20 000 000 ₽

- Ставка: от 9.2%

- Срок: от 6 до 300 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 25 000 000 ₽

- Ставка: от 8.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 20 000 000 ₽

- Ставка: от 9.5%

- Срок: до 60 месяцев

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до 3-х дней

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 13.9%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Новостройки в Москве

Новоивановское, улица Мичурина, 17 Славянский Бульвар (15 мин. на транспорте), Молодежная (8 мин. на транспорте), Кунцевская (10 мин. на транспорте), Говорово (9 мин. на транспорте), Солнцево (9 мин. на транспорте), Боровское шоссе (9 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| Студия от 20,00 м 2 | от 2,49 млн. ₽ |

| 1-комнатная от 34,70 м 2 | от 2,48 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 1-комнатная от 31,20 м 2 | 2,05–4,50 млн. ₽ |

| 2-комнатная от 56,30 м 2 | 4,50–4,55 млн. ₽ |

| 3-комнатная от 71,00 м 2 | 5,59–7,00 млн. ₽ |

143421, Московская обл., округ Красногорск, д. Глухово Тушинская (30 минут на общественном транспорте)

| Стоимость квартир | |

|---|---|

| Студия от 22,16 м 2 до 26,42 м 2 | 2,10–2,80 млн. ₽ |

| 1-комнатная от 29,42 м 2 до 41,12 м 2 | 2,70–3,70 млн. ₽ |

| 2-комнатная от 50,19 м 2 до 61,39 м 2 | 3,90–5,10 млн. ₽ |

| 3-комнатная от 69,26 м 2 до 71,81 м 2 | 5,10–5,30 млн. ₽ |

Популярные застройщики Москвы

Мнение эксперта

Ряд застройщиков имеют общие программы с банками по субсидированию процентных ставок. Заемщик может получить ставку ниже рыночной на первые несколько лет или на весь срок кредита. Рыночные программы сохранятся на рынке, так как государственные программы имеют ограничения по максимальной сумме кредита.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ипотека на квартиру в новостройке отличается от классической ипотеки отсутствием свидетельства о собственности. По сути, она является кредитом на финансирование долевого участия. Залогом в данном случае выступает не готовая недвижимость, а право требования на будущую квартиру. В связи с этим банки Москвы в ипотечных программах на покупку жилья в новостройках часто увеличивают размер первоначального взноса и устанавливают повышенные проценты по кредиту. Тогда в договоре прописывается две процентные ставки — более высокая, действующая на этапах строительства, и сниженная, вступающая в силу с получением свидетельства о собственности, когда квартира переходит в залог банка.

Получить одобрение заявки на ипотеку в новостройке гораздо проще, если строящийся объект имеет банковскую аккредитацию.

На сайте Выберу.ру вы можете ознакомиться с полным спектром ипотечных предложений по покупке квартиры на первичном рынке.

Часто задаваемые вопросы

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью, уже введенной в эксплуатацию, привлекает покупателей.

Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком.

Пошаговая инструкция по покупке квартиры на стадии котлована

Покупатель проходит несколько этапов — от выбора объекта и сбора информации о застройщике до подписания договора долевого участия в строительстве и перевода денег.

Выбор объекта

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала.

Новостройки не все одинаковые — каждый дом могут строить по разным проектам. Выбирая объект, в котором будет новая квартира, учитывают такие факторы:

- присутствие социальной инфраструктуры. Бывает, что в одном районе сразу вводится в эксплуатацию большое количество жилых зданий. Из-за этого в близлежащих садах и школах не хватает мест для всех детей, которые вселяются вместе со взрослыми в новостройки. Аналогичная проблема может быть с поликлиниками, государственными учреждениями. Иногда на постройку объектов инфраструктуры уходит еще несколько лет после ввода дома в эксплуатацию;

- наличие парковки. Это могут быть подземные паркинги, наземная парковка. Можно поинтересоваться у застройщика об общем количестве квартир в новостройке и количестве машиномест на парковке. Бывает, что застройщик предусмотрел мало места для автомобилей, и жителям квартир приходится оставлять свои машины далеко от дома, пользоваться услугами платных стоянок;

- перечень объектов, которые будут расположены во дворе. Это может быть детская площадка, огороженная площадка для игры в футбол;

- транспортная доступность. Если дома возводятся в новой части города, движение транспорта может быть плохо налажено. В районе может ездить мало маршрутов, быть большой перерыв между автобусами. Часто жители новых удаленных от центра районов жалуются, что сформированы неудобные графики движения, когда трудно уехать утром на работу или вернуться домой вечером;

- присутствие магазинов, супермаркетов, кафе, тренажерных залов.

Обычно информацию по каждому строящемуся объекту недвижимости предоставляют в эскизе проекта или описывают в рекламе. Но не все застройщики добросовестные. В макетах будущего жилищного комплекса может быть нарисовано одно, а по факту многих объектов, которые в нем отражены, устанавливать не планируется.

Анализ застройщика

Не все участники долевого строительства получают свои квартиры в срок или вообще дожидаются готовности объекта. Бывает, что застройщик в процессе стройки заявляет о своем банкротстве. В таких ситуациях многоквартирный дом часто остается на стадии недостроя. Снизить риски поможет анализ застройщика.

В первую очередь, нужно поинтересоваться перечнем объектов, которые уже были введены в эксплуатацию, а квартиры в них переданы собственникам. Об этом можно спросить у менеджеров компании-застройщика. Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. Поэтому покупателю лучше самому поискать информацию в интернете и социальных сетях.

Специалисты советуют обращать внимание на те компании, которые прошли аккредитацию в банках. Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

Чтобы удостовериться в том, что компания не объявляла о своем банкротстве и не замораживала строительство, можно просмотреть информацию об организациях, заявивших о своей несостоятельности. Такие данные находятся в Едином федеральном реестре сведений о банкротстве.

Дополнительно у застройщика стоит запросить разрешение на строительство. Если его срок в скором времени истекает, это может вызвать задержку в строительных работах, перенос срока сдачи готового объекта или замораживание строительства.

Если представитель компании-застройщика заявляет, что не может предоставить разрешение или другие документы, это должно насторожить — будущие дольщики имеет право ознакомиться с такими документами.

Без разрешения на строительство девелопер не имеет права строить. Фото: zen.yandex.ua

Выезд на место – осмотр площадки строящегося дома

Многие покупатели квартир на стадии котлована считают, что, пока здание не возведено, нет смысла смотреть на стройку. Но, посетив объект, можно посмотреть, есть ли на площадке материалы и техника, ведутся ли вообще строительные работы.

Еще при посещении стройки можно сразу оценить транспортную доступность дома, состояние инфраструктуры, посмотреть, что находится вблизи будущего корпуса.

Визит в офис продаж

В офисе застройщика покупатель получает информацию о:

- проекте строительства;

- стоимости квартиры с учетом типа объекта, вариантов отделки, этажности и прочих параметров жилья;

- дате завершения строительства.

Общение с банками для получения ипотеки

Банки предоставляют кредиты не только на введенные в эксплуатацию новостройки или вторичную недвижимость. Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию.

Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит. Уже потом из перечня застройщиков, аккредитованных банком, они выбирают того, с которым будут заключать договор.

Условия кредитования у каждого банка разные. В большинстве случаев более выгодные условия для зарплатных клиентов — тех, кто получает зарплату на счет, открытый в финансовой организации. Для таких заемщиков может быть меньше процентная ставка, ниже минимальная сумма, которую нужно внести в качестве первоначального взноса.

Бронирование квартиры в строящемся доме и подписание договора

На этом этапе покупатель выбирает квартиру и вместе с менеджером компании-застройщика согласовывает все параметры будущего объекта.

После выбора объекта будущий собственник квартиры подписывает договор бронирования и направляется в банк, чтобы получить одобрение по кредиту, если для покупки он хочет взять ипотеку.

Получение одобрения на выдачу кредита банком

Для получения одобрения заемщик предоставляет пакет документов. Их перечень будет зависеть от типа объекта, условий кредитования, использования государственных программ. В перечень необходимого могут входить:

- паспорт заемщика;

- военный билет – для мужчин;

- справка о доходах;

- свидетельство о заключении брака;

- свидетельство о рождении детей;

- договор бронирования квартиры, заключенный с застройщиком.

После предварительного одобрения банком выдачи кредита заемщик может подписывать ДДУ.

Подписание договора долевого участия

- данные об объекте — строительный адрес дома, кадастровый номер участка, где ведется строительство;

- стоимость квартиры;

- дату, на которую новостройка будет сдана;

- этаж квартиры и ее предварительный номер;

- гарантию на квартиру, включая расположенное в ней инженерное оборудование;

- страхование ответственности застройщика;

- паспортные данные покупателя;

- реквизиты компании-застройщика.

ДДУ регистрируют в Росреестре, за счет этого застройщик не может продать одну квартиру на стадии строительства нескольким людям.

В среднем процедура регистрации занимает около 10 дней. Чтобы ее пройти, обращаются в Многофункциональный центр.

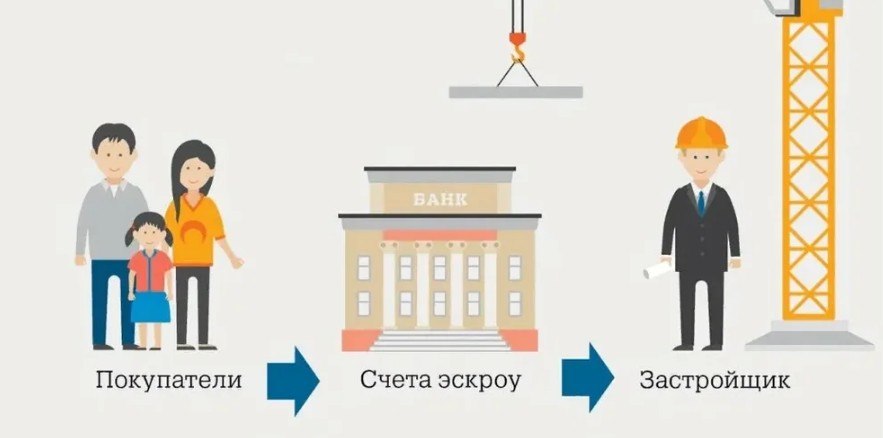

Проведение оплаты через эскроу-счет

Квартиры на стадии котлована продают через эскроу-счет. Деньги на нем хранятся до выполнения застройщиком своих обязательств.

После подписания ДДУ и регистрации сделки в Росреестре покупатель переводит свои деньги, которые он должен застройщику, на эскроу-счет. Если используются кредитные средства, то деньги переводит банк после заключения ипотечного договора.

Деньги на эскроу-счете нельзя арестовать. Если у дольщика есть долги по налогам, алиментам, невыплаченным штрафам, средства, которые лежат на эскроу-счете, не могут быть использованы для их погашения.

Эскроу-счет можно открыть в любом банке из списка, который размещен на сайте Центробанка. В этот список входят финансовые организации, отвечающие требованиям правительства. Чтобы открыть счет, покупатель квартиры обращается в банк с оформленным ДДУ.

Девелопер получает средства, которые расходуются на строительство, за счет проектного финансирования. В случае оформления ипотеки покупатель может получить кредит в том же банке, который выделяет деньги застройщику, или в любом другом. Если заемщик выберет для кредитования другую банковскую организацию, придется оплатить комиссию за перевод суммы ипотечного кредита из одного банка в другой. Но по закону комиссия за открытие счета и его ведение взыматься не будет.

После перевода банком средств на эскроу-счет заемщик начинает погашать ипотечный кредит согласно графику, приложенному к кредитному договору.

Иногда застройщики обходят необходимость использования эскроу-счетов. В таких ситуациях дольщикам предлагают использовать схему жилищно-строительного кооператива. По документам все представляется так, будто группа людей самостоятельно решила построить себе дом, для чего наняла подрядную организацию. В роли такой подрядной организации выступает застройщик. При участии в этой схеме покупатель квартиры не защищен — деньги сразу передаются застройщику. Сами объекты часто дешевле тех, которые покупают через эскроу-счета, но при замораживании строительства можно лишиться и денег, и квартиры.

Когда невыгодно покупать квартиру в строящемся доме

Тем, кто хочет купить квартиру у застройщика на стадии котлована, нужно учитывать такие моменты:

- из-за введения эскроу-счетов девелоперы подняли цены на квартиры. Это связано с тем, что они платят проценты за использование средств банка. Если в 2019 году разница между стоимостью введенных в эксплуатацию квартир и объектов на стадии котлована была около 25%, то к 2021 году она сократилась до 10–15%.

- как отмечают эксперты, покупка квартир на стадии котлована более выгодна тем дольщикам, у которых есть собственное жилье или недвижимость, где они могут бесплатно жить. В противном случае они экономят на покупке квартиры, но тратят деньги на аренду квартиры или дома для проживания. Например, если арендовать квартиру за 35 тыс. рублей в месяц, то за 3 года строительного цикла придется потратить более 1 млн рублей;

- часто люди вкладывают деньги в покупку квартир на стадии котлована, чтобы потом продать жилье в новостройке и получить прибыль. Но не всегда стоимость готового объекта будет больше суммы, которую дольщик заплатил застройщику. А при использовании денег банка можно потратить больше средств на покупку квартиры и оплату процентов по ипотеке, чем будет стоить готовый объект;

- несмотря на введение такого механизма, как эскроу-счет, в сделке есть риски. Они связаны с отсутствием защиты от затягивания сроков сдачи жилья. Дольщик может получить компенсацию за нарушение условий договора, но для этого нужно обращаться в суд.

Все ли застройщики продают квартиры на стадии котлована

Закон не определяет необходимости продавать квартиры на определенной стадии строительства. Каждый застройщик вправе сам устанавливать этап застройки, на котором он готов привлекать дольщиков и заключать с ними договор долевого участия. Поэтому не у всех девелоперов можно купить квартиру именно на стадии котлована.

Может ли застройщик сдать квартиру, которая не соответствует ДДУ

В договоре долевого участия указываются все характеристики будущей квартиры. Они прописываются на основании утвержденного проекта дома. Измениться может:

- название улицы;

- номер дома или корпуса.

Изменить существенные характеристики объекта застройщик не может — нельзя поменять количество комнат в квартире, ее этажность или планировку. Если компания пытается сдать объект, который не соответствует характеристике, приведенной в ДДУ, дольщик имеет право не принимать квартиру.

При строительстве возможны изменения, из-за которых квадратура квартиры может немного отличаться в меньшую или большую сторону. При условии, что договор предусматривает проведение взаиморасчетов при подписании акта приема-передачи:

Расторжение сделки с застройщиком

Если расторжение происходит по вине застройщика, который не способен дальше соблюдать условия заключенного договора, деньги с эскроу-счета возвращают покупателю.

Покупатель может не расторгать договор, а дождаться решения о назначении другого застройщика, который завершит начатое строительство. В таком случае сумма, размещенная на счету, будет передана новому застройщику, но после сдачи объекта.

Бывает, что у банка, который выступает в роли эскроу-агента, отзывают лицензию. В таком случае застройщик и дольщик должны заключить договор открытия эскроу-счета с другой банковской организацией. Чтобы в случае банкротства финансовой организации дольщики не лишились денег, которые лежат на эскроу-счете, деньги страхуются Агентством страхования. Но максимальная сумма, которая может быть застрахована — 10 млн рублей.

Что будет с домом, если застройщик обанкротится в момент строительства?

Это зависит от условий ДДУ и того, использовался ли эскроу-счет при его оформлении. При введении процедуры банкротства покупатели квартиры должны обратиться к конкурсному управляющему и заявить о своих требованиях:

Заявление с требованиями нужно передать в течение 2 месяцев с момента получения уведомления о том, что открыто конкурсное производство. Если дом уже построен, но застройщик еще не оформил право собственности, дольщик может подать исковое заявление в арбитражный суд. По решению суда дольщик может:

- получить право собственности;

- взыскать штраф;

- взыскать неустойку;

- компенсировать моральный вред.

Если застройщик срывает сроки сдачи объекта, дольщики могут обратиться для защиты своих прав с заявлением в Министерство строительства и жилищно-коммунального хозяйства РФ или прокуратуру. К заявлению прикладывают копию договора долевого участия строительства с условиями, которые застройщик не выполняет.

Прием квартиры по договору долевого участия в строительстве

Чтобы стать полноправным собственником квартиры, надо дождаться окончания строительства, принять объект у застройщика и оформить на него право собственности. После окончания работ:

«Хочешь я убью соседей, что мешают спать…» Конечно, никто не собирается следовать тексту известной песни, но некоторые предпочли бы иметь соседей за высоким забором, а не за стенкой. К сожалению, не все желающие жить в собственном доме имеют достаточно собственных сбережений, чтобы приобрести его. Согласно недавнему исследованию «Мира Квартир», если не прибегать к ипотеке, в среднем жителю нашей страны придется копить на него 8 лет, откладывая всю зарплату, а в некоторых регионах больше 20 лет!

Для тех же, кто рассматривает возможности банковского займа, мы расскажем об особенностях ипотеки на покупку собственного дома. Вы узнаете, какие условия и программы предлагают банки, как купить дом с участком с помощью ипотечного кредита.

Ипотека на покупку дома обойдется дороже

Практика показывает, что оформить ипотеку на покупку частного дома сложнее, чем на покупку квартиры. По данным Минстроя России, в общем объеме ипотечных кредитов доля одобренных займов на строительство и покупку индивидуальных домов составляет чуть более 5%.

При этом опросы ВЦИОМ показывают, что 66% россиян предпочли бы жить в собственном доме, а не в многоквартирном. Нежелание банков кредитовать ИЖС объяснить легко: дом с участком тяжело продать, чтобы компенсировать потери, если кредит не будет выплачен.

Какие еще особенности есть у ипотеки на дом:

- процентная ставка выше из-за низкой ликвидности частных домов на вторичном рынке;

- минимальный первоначальный взнос больше, чем при ипотеке на покупку квартиры;

- страхование залоговой недвижимости для ИЖС обойдется дороже из-за рисков незавершенного строительства.

Учитывайте еще один момент: на ожидание решения кредитной организации уходит больше времени. Обычно сотрудники банка рассматривают заявку на ипотеку для ИЖС 10-15 дней.

Почему на решение банка по ипотеке на покупку дома с участком уходит больше времени

- Ипотека на строительство или покупку готового дома с участком не может быть оформлена только на жилое строение. В залог банк получает два объекта: дом и землю. Это значит, что кредитор будет рассматривать не один, а два пакета документов. То есть сотрудники банка потратят на проверку в два раза больше времени.

- В процессе проверки банк смотрит, есть ли какие-либо ограничения по участку. Например, ваш надел расположен в охранной или санитарно-защитной зоне. Если ограничения указаны в выписке ЕГРН, то на срок эта проверка не повлияет. В ином случае, банку потребуется дополнительное время на запрос уточняющих документов.

- Также проверяется привязка участка к жилому зданию или к проекту ИЖС. Это значит, что в документах должно быть четко прописано: конкретно этот дом (проект) действительно находится на этом участке. Если имеющиеся выписки и справки не могут подтвердить этот факт, то банк будет запрашивать дополнительные документы, на что потребуется некоторое время.

- Помимо жилого дома, на участке могут быть расположены другие строения, к примеру, баня или хозпостройки. Банк запросит выписку из ЕГРН и на эти строения. Это делается для уточнения назначения этих объектов и их связи с наделом. Если постройки не относятся к данному участку или их вовсе нет, то банк запросит обновленные документы.

- Часто площадь приобретаемого дома или участка по документам не соответствует фактической площади. Или данные выписки из ЕГРН отличаются от данных договора купли-продажи. Такие расхождения могут появиться, если бывший владелец, к примеру, не оформил пристройку к дому. Кредитор потребует привести документы в порядок, что опять же займет время.

Какие требования предъявляет банк по ипотеке на дом

Основные требования кредитных организаций по ипотеке на дом мало чем отличаются от требований по ипотеке на квартиру. Дело осложняется тем, что критериям банка должны соответствовать не только заемщик и объект недвижимости, но и участок земли, на которой этот объект находится.

Требования банка к заемщикам:

- гражданство РФ;

- постоянная прописка в регионе, в котором находится банк, где оформляется ипотека;

- постоянный официальный доход, подтвержденный документально;

- возраст заемщика — от 21 года до 65-75 лет (на момент погашения кредита);

- трудовой стаж — не менее 1 года.

Требования банка к недвижимости:

Требования банка к участку:

К другим требованиям относятся индивидуальные условия вашего банка и конкретной ипотечной программы для покупки дома. К примеру, одним из требований может стать удаленность участка от населенного пункта, в котором работает ваш кредитор.

Какие ипотечные программы для покупки дома предлагают банки. Краткий обзор

В каждом российском банке есть несколько ипотечных программ для строительства или покупки частного дома. Какие-то из этих программ являются собственным продуктом кредитных организаций, другие относятся к федеральным мерам господдержки. Рассмотрим самые распространенные предложения.

Ипотека на строительство жилого дома

«Ипотека на строительство жилого дома» — классическая программа ипотечного кредитования, которую можно взять во многих банках РФ. Условия программы не самые выгодные: большой первоначальный взнос, высокая процентная ставка и целый ряд ограничений.

Условия ипотеки на ИЖС:

- процентная ставка — 9,2-14%;

- максимальная сумма кредита — до 30 млн руб.;

- минимальный первый взнос — 25%;

- срок кредитования — до 30 лет;

- залог по кредиту — земельный участок, поручительство физических лиц, залог иного жилого помещения.

При подготовке документов учитывайте, что банк может запросить утвержденный проект строительства и документы о принятии дома в пользование. Кроме этого кредитор может ограничить выбор подрядчиков, предлагая вам специалистов из списка аккредитованных банком.

Земля, на которой вы собираетесь строить дом, должна находиться на территории сложившейся застройки с инженерной и социальной инфраструктурой. Это значит, что к вашему участку уже подведены все коммуникации, есть свободный подъезд, доступны магазины, медицинские и образовательные учреждения.

Семейная ипотека с господдержкой

«Семейная ипотека с господдержкой» — федеральная льготная программа. Она разработана для того, чтобы семьи с детьми смогли улучшить свои жилищные условия с помощью государственной субсидии.

Изначально по льготной программе можно было приобрести только жилье в многоквартирном доме. В апреле текущего года возможности программы были расширены.

Теперь вы можете оформить семейную ипотеку на строительство или покупку готового частного дома с участком. Ставка по этой программе рассчитывается индивидуально, но она не должна превышать льготных 6%.

Условия семейной ипотеки:

- базовая процентная ставка — 6%;

- максимальная сумма кредита — 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга, Ленинградской области и 6 млн руб. для других регионов РФ;

- минимальный первый взнос — от 15%;

- срок кредитования — до 30 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Главное требование программы — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном требования к заемщикам семейной ипотеки мало чем отличаются от требований к обычным ипотечным заемщикам.

Сельская ипотека

Программа «Сельская ипотека» — льготный кредит, который можно оформить для покупки или строительства дома в сельской местности. Льготный, потому что программа федеральная со сниженной ставкой по займу и другими «плюшками». К примеру, для первого взноса достаточно внести 10% от стоимости жилья.

Условия сельской ипотеки:

- процентная ставка — от 2,7%;

- максимальная сумма кредита — 3 млн руб.;

- минимальный первый взнос — от 10%;

- срок кредитования — до 30 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Вы можете взять сельскую ипотеку на покупку дома с участком и на возведение жилья на уже приобретенной земле. Более того, вы можете строить дом как на собственном, так и на арендованном участке. Но есть важное условие — с 2021 года заемщик обязан прописаться в сельской местности, где он покупает жилье.

Ипотека на загородный дом

Ипотека на покупку дома, расположенного за городом, отличается от простой ипотеки на частный дом: по данной программе вы сможете приобрести не только капитальное жилое строение, но и дачу. Покупка летнего домика обойдется дешевле. А при необходимости всегда можно поднакопить и оборудовать дачу для постоянного проживания.

Условия загородной ипотеки:

- процентная ставка — от 7,4%;

- максимальная сумма кредита — 75% стоимости строительства или 75% оценочной стоимости залогового имущества;

- минимальный первый взнос — 15%;

- срок кредитования — до 30 лет;

- залог по кредиту — поручительство физлиц, ипотечный дом или другой объект недвижимости.

Условия загородной или дачной ипотеки в разных банках заметно отличаются. Широк разброс в величине процентной ставки — от 5,6 до 9,8% и выше. Минимальный первый взнос тоже варьируется от 15 до 25%. Чтобы подобрать самую выгодную программу для покупки дома с участком, обратитесь к каталогу банковских продуктов на Выберу.ру.

Дальневосточная ипотека

Если вы живете в Дальневосточном округе, то можете воспользоваться очень выгодной ипотечной программой — «Дальневосточная ипотека». Ставка беспрецедентно низкая — 0,1-2%. Но стоит уточнить, что это предложение для тех, кто получил свой участок по программе «Дальневосточный гектар», а также для супружеских пар не старше 35 лет.

Условия дальневосточной ипотеки:

- процентная ставка — 0,1-2%;

- максимальная сумма кредита — 6 млн руб.;

- минимальный первый взнос — 15%;

- срок кредитования — до 20 лет;

- залог по кредиту — поручительство физлиц, другой объект недвижимости.

Где можно получить дальневосточную ипотеку:

В Бурятии, Якутии, Забайкальском крае, Камчатском крае, Приморском крае, Хабаровском крае, Амурской области, Магаданской области, Сахалинской области, Еврейской области, Чукотском автономном округе.

Ипотека на деревянный дом

Программа «Ипотека на деревянный дом» — целевой льготный кредит на строительство жилья из древесных материалов. Благодаря государственной субсидии, ставка по этому займу будет меньше на 5%, чем при обычной ипотеке на дом с участком. Скидка для заемщика компенсируется банку государством.

Условия ипотеки на деревянный дом:

- процентная ставка — на усмотрение банка со скидкой 5%;

- максимальная сумма кредита — 3,5 млн руб.;

- минимальный первый взнос — 10%;

- срок кредитования — до 30 лет;

- залог по кредиту — поручительство физлиц, другой объект недвижимости.

Большой минус программы — слишком много условий. Главное требование, не выполнив которое, вы не получите кредит банка, заключается в том, что деревянный сборный дом должен быть изготовлен на заводе. При этом купить домокомплект можно только на аккредитованном заводе.

Другие требования к производителю деревянных сборных домов:

- годовой оборот компании — не менее 200 млн руб.;

- аккредитация, подтверждающая качество выполняемых работ;

- у предприятия есть договор с банком об участии в программе «Ипотека на деревянный дом».

Дело осложняется тем, что вам сперва нужно найти в своем регионе компанию, отвечающую всем требованиям программы. Затем вы покупаете на заводе готовый конструктор и собираете его на своем участке. Если вы не хотите сборный дом, а планируете его строить по собственному проекту, то льготный кредит вам не одобрят.

Как оформить ипотеку на дом с земельным участком. Краткая инструкция

- Подайте заявку. Заполнить заявку и анкету заемщика вы можете в офисе вашего банка или на его официальном сайте. В заявке укажите свои личные данные и информацию о постоянном официальном доходе. Банк примет решение в течение 1-3 дней.

- Подберите недвижимость. Если банк одобрил вашу заявку, то можно приступать к выбору дома с участком. Ориентируйтесь на требования кредитора к недвижимости, чтобы банк дал разрешение на покупку.

- Соберите документы. Подготовьте пакет справок и выписок, как на кредитуемую (залоговую) недвижимость, так и на заемщика. Список необходимых документов нужно узнать в банке.

- Заключите договор купли-продажи. Прежде чем подписывать договор с банком, необходимо заключить договор купли-продажи с продавцом жилья. После этого банк оформляет ипотеку, а вы вносите первоначальный взнос.

- Получите кредит. После регистрации договора в Росреестре банк переведет на ваш расчетный счет полную сумму кредита. Вы рассчитываетесь с продавцом наличными, банковским переводом или другими способами передачи денег (банковская ячейка, счет-эскроу и т. д.).

- Зарегистрируйте переход права собственности. Вместе с продавцом недвижимости подайте документы на переоформление права собственности на дом с участком. Это удобно сделать в ближайшем МФЦ или через сайт Госуслуги.

- Передайте недвижимости в залог. Вы стали полноправным владельцем частного дома. Теперь банк должен наложить на него обременение. То есть ваша недвижимость будет находиться в залоге у банка, пока вы полностью не погасите ипотеку.

Какие нужны документы для ипотеки на дом с участком

Полный перечень необходимых выписок и справок уточняйте в банке. Список может быть дополнен другими документами.

Документы на этапе подачи заявки:

- паспорт гражданина РФ;

- СНИЛС;

- справка о доходах с места работы за последний год;

- копия трудовой книжки или копия трудового договора.

Дополнительные документы:

- свидетельство о браке;

- свидетельства о рождении детей;

- подтверждение наличия средств на первоначальный взнос;

- правоустанавливающие документы на имущество, которое можно использовать как залог;

- брачный договор (если был заключен).

Документы на ипотечную недвижимость:

- предварительный договор купли-продажи;

- правоустанавливающие документы продавца на жилье;

- технический паспорт на дом;

- кадастровый план земельного участка;

- отчет оценщика недвижимости и участка;

- выписка из домовой книги.

Документы продавца:

Может ли банк отказать в ипотеке на покупку дома

Конечно, банк может вам отказать в оформлении ипотеки. Причем кредитор даже не обязан объяснять причину своего отказа. Но просто так никто вашу заявку не отклонит, для этого всегда есть основания.

Стандартные причины отказа в ипотеке

- Недостаточный доход. Даже когда уровень вашего дохода отвечает требованиям банка, но в семье есть дети или иждивенцы, этой суммы может не хватить.

- Недостоверные или ошибочные данные. Служба безопасности банка тщательно проверяет все данные, указанные в заявке. Если вы направили кредитору ложную информацию или допустили ошибку в документах, то в кредите вам будет отказано.

- Плохая кредитная история. Прежде чем подавать заявку на ипотеку, проверьте свою кредитную историю и погасите действующие займы. Банк вряд ли одобрит ипотеку, если у вас были просрочки, штрафы или есть непогашенные кредиты, по которым идет разбирательство.

- Недвижимость не отвечает требованиям банка. Выбирайте дом или земельный участок под строительство с учетом условий, который ставит банк перед объектами залоговой недвижимости. Особое внимание кредитор уделяет оценке реальной стоимости дома, участка или сметы на строительство.

Интересно, что не так давно в Госдуму поступало предложение о внесении поправок в закон «О потребительском кредите». Депутаты предлагали обязать кредитные организации давать «мотивированное объяснение с причинами отказа в ипотеке».

Инициативу депутатов банки приняли в штыки. Кредиторы утверждали, что изменение существующих правил угрожает их интересам и ничем не поможет клиентам. В результате после второго чтения парламентарии все же отклонили законопроект.

Оформить ипотеку под строительство предлагают в 34 компаниях. На сайте представлены программы от лицензированных банковских структур. 71 предложение со ставкой от 0.8%. На 24.05.2022 в каталоге 34 банка.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Ипотечное меню

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Коммерческая недвижимость

- Многодетным семьям

- На долю в квартире

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 30 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 5 дней

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | 60 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | 60 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 7 дней

Сроки

| Cрок рассмотрения: | от 1 до 7 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Сельская ипотека user-69648162294 Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро.

Надежный,

Здравствуйте!Давно являюсь клиентом банка. Выбрала за надежность. Доверяю только крупным финансовым учреждениям. В Россельхозбанке уверена, не страшно размещать крупные суммы, банк. Читать полностью

Сельская ипотека

Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро. Читать полностью

Выражаю благодарность сотрудникам отделения

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ . Читать полностью

Ипотека

Спасибо огромное коллективу Россельхозбанка находящегося по адресу:ул. Чкалова 1, за добросовестное и уважительное отношение к клиентам, за доброжелательность и коммуникабельность. Читать полностью

Россельхозбанк ипотека с Господдержкой

28.05.2021 я Федоров Дмитрий Иванович получил в АО Россельхозбанк ипотеку с Господдержкой. Чему невероятно рад! Я с семьей очень долго думал о предстоящей покупке, промониторил. Читать полностью

Валерий

Мой отзыв о сотрудниках ипотечного отделения г. Нижний Новгород остались очень хорошие впечатления. От консультации и до подписания все сделано отлично.Благодарю за высокий. Читать полностью

Офис ВТБ СИБИРСКАЯ, 53

17.05.2022 проводили ипотечную сделку в офисе на Сибирской, 53.

Впервые за всю практику отдохнула на сделке. Спокойно, уверенно, без лишних слов и эмоций, не создавая никакой. Читать полностью

Льготный кредит на строительство жилья

Ипотека на строительство

Когда упоминается ипотека, чаще всего речь идет о кредите на покупку жилья в многоквартирном доме. Но многие банки предлагают программы, по условиям которых вы можете получить кредит на индивидуальное жилищное строительство (ИЖС).

Согласно статистике, примерно 23,9% россиян проживают в частных домах. Зачастую это старое жилье, лишенное многих удобств. Доля недвижимости, построенной до 1995 года, в этой категории составляет примерно две трети. Но индивидуальные дома современной постройки — другое дело. По данным опросов, не менее 60% граждан России хотели бы жить в собственном уютном коттедже как на окраине города, так и за городом.

По итогам 2020 года строительство частных домов в стране увеличилось в 1,4 раза. Это демонстрирует интерес людей к такому виду жилья. Соответственно, государство тоже задумывается о стимулировании ИЖС. В 2020 году государственные эксперты оценили спрос в пятилетней перспективе в 3 миллиона домов.

Где взять ипотеку на строительство частного дома?

Получить кредит на возведение собственного коттеджа можно во многих финансовых организациях. Однако спрос на такие продукты пока что не очень велик. Эксперты по результатам 2020 года оценили долю кредитов на ИЖС примерно в 1% от общего объема выданной ипотеки.

Это чрезвычайно низкий показатель. Он наглядно демонстрирует, что большинство людей, заинтересованных в строительстве собственного дома, стараются обойтись при решении финансовых проблем своими силами. Но это — не лучший вариант. Ведь есть возможность обратиться в банк и сразу получить необходимую сумму.

С другой стороны, по словам специалистов, у ипотеки на индивидуальное жилищное строительство есть несколько особенностей, которые могут делать ее менее привлекательной по сравнению с обычными жилищными кредитами. Это:

- более высокая процентная ставка;

- увеличенный первоначальный взнос;

- сложности с залогом.

О последнем стоит сказать несколько подробнее. Дело в том, что еще не построенная недвижимость не может быть предметом залога. Поэтому возможны разные варианты. Например, одни банки используют следующую схему:

- сначала оформляется залог на участок либо на право взять его в аренду;

- затем, когда дом будет построен, залог переоформляется на него.

Альтернативный вариант — оформление залога на другую недвижимость: квартиру или уже построенный частный дом.

Прочие варианты — обязательное оформление поручительства или поэтапная выдача денег в соответствии с заранее предоставленной сметой и отчетами о ее выполнении. Некоторые банки дополнительно ограничивают список подрядчиков, которым клиент может доверить строительство частного дома.

Это объясняется тем, что финансовые организации стремятся минимизировать свои риски. Эксперты по недвижимости говорят, что загородное жилье продается не очень хорошо. Если даже заемщик не будет обслуживать кредит и построенный им дом перейдет в собственность финансовой организации, понадобится приложить немало усилий для того, чтобы продать его и возместить хотя бы часть убытков. При этом продажа наверняка пройдет с дисконтом.

Как взять ипотеку на строительство частного дома?

Внимательно ознакомьтесь с предложениями разных банков и выберите вариант, который кажется вам наиболее выгодным. Рекомендуем использовать онлайн-калькулятор, предназначенный для расчета примерного ежемесячного платежа. Это поможет понять, выдержит ли ваш бюджет регулярную нагрузку по ипотеке.

Затем необходимо обратиться в банк с документами. В стандартном пакете обычно:

- паспорт гражданина РФ и второй документ, удостоверяющий личность, — например, СНИЛС или военный билет;

- документы, подтверждающие наличие постоянной занятости и дохода: выписка из трудовой книжки, справка по форме 2-НДФЛ, выписка из ПФР, справка по форме банка и т.д.;

- документы на земельный участок — здесь все зависит от конкретного банка, в одном случае достаточно кадастрового номера, в другом, помимо документов на землю, надо предъявить бумаги, показывающие, что у вас уже есть строительный подряд, связанный с этим участком, причем компания, которая его исполняет, должна входить в список фирм, аккредитованных банком.

Ипотека на строительство частного дома с государственной поддержкой

В апреле 2021 года правительство России расширило действие программы льготной семейной ипотеки на строительство частных домов. Первоначально предполагается выдать более 20 000 кредитов именно на ИЖС.

- кредит выдается семьям, где в период с 1 января 2018 по 31 декабря 2022 года родился второй ребенок или последующие дети либо есть единственный ребенок-инвалид;

- годовая ставка — не более 6%;

- максимальный срок — 30 лет;

- первоначальный взнос — 15% от цены участка и предполагаемой стоимости строительства, а при наличии земли в собственности — только от стоимости будущего дома;

- максимальная сумма — 6 миллионов рублей, за исключением Москвы, Санкт-Петербурга, Московской и Ленинградской областей, где верхняя граница увеличена до 12 миллионов рублей.

Обязательное условие — строительство должны вести компании или индивидуальные застройщики, заключившие с лицом, заинтересованным в возведении частного дома, соответствующий договор.

Есть и другие, более выгодные варианты. Можно:

- воспользоваться программой «Сельская ипотека» и взять кредит со ставкой не выше 3% на строительство дома в сельской местности;

- взять ипотеку на строительство частного дома в Дальневосточном регионе, где ставка еще меньше — 2% годовых.

Участники обычных и льготных программ ипотеки могут использовать материнский капитал, чтобы полностью или частично выплатить первоначальный взнос, а также погасить кредит с начисленными по нему процентами.

Автор статьи

Читайте также: