Как обналичить кредитную карту тинькофф без потери льготного периода

Обновлено: 26.07.2024

«Тинькофф банк» предлагает широкую линейку кредиток. В статье рассказано, как выгодно снять наличные с кредитных карт этого банка.

Как снять деньги с кредитной карты «Тинькофф»: условия и комиссии

Можно ли снимать деньги с кредитной карты «Тинькофф»

«Тинькофф банк» не запрещает снимать наличность со счетов кредитных карточек. Услуга предполагает удержание комиссии. Льготный период на операцию не распространяется - проценты станут начислять сразу. При обналичивании устанавливается повышенная ставка.

Если снимать со счета кредитки собственные средства, то удержат комиссию 2,9%+290 рублей. Проценты, естественно, не начисляются.

Почему с кредитки невыгодно снимать деньги

Получить наличность будет стоить 2,9%+290 рублей, если на руках карточка:

- Platinum;

- «Нашествие»;

- «ПФК ЦСКА» World.

Автоматически начинается начисление процентов. По указанным продуктам ставка составит от 32,9% до 49,9%.

За операцию обналичивания возьмут 390 рублей, а процент назначат на уровне 29,9%-39,9%, если оформлять карточку:

- AliExpress;

- WWF;

- eBay;

- All Airlines;

- All Games;

- «Рандеву»;

- «ПФК ЦСКА» Black Edition;

- «Перекресток»;

- Google Play;

- Lamoda;

- Tinkoff Drive;

- S7-Tinkoff;

- OneTwoTrip.

Ставка при обналичивании в 30-49,9% и комиссия на уровне в 390 рублей установлены для кредиток «Азбука вкуса» в версии World (за год пользования платят 590 рублей). По продукту уровня Black Edition, где годовое обслуживание стоит 7 990 рублей, цена кредитования составит 25,9-39,9%. Комиссия при получении сумм менее 100 000 рублей составит 390 рублей, а если более, то 2%+390 рублей.

Снять наличность с PlanetaCard, Aura Card, LETOCARD и VEGASCARD можно без комиссии в пределах 100 000 рублей (за расчетный период). Если получить большую сумму, то удержат 2%. Ставка процента при этом устанавливается на уровне 49,9%.

Снимать наличные с такой карточки лучше всего в банкомате «Тинькофф Кредитные Системы», однако для совершения операции подойдет банкомат любого банка.

Иначе процент за снятие наличных с кредитной карты «Тинькофф» будет составлять 2,9% от суммы, а также дополнительные 290 рублей установленного платежа.

Эти проценты списываются с карточки сразу же после того, как будет произведена операция снятия наличных, и они действительны при использовании банкомата любой системы. Проценты останутся таковыми и при использовании любых способов снятия наличных:

- через банкомат;

- при обращении в пункт выдачи наличных;

- при совершении перевода на карту другого банка с их последующим снятием с нее;

- при обналичивании денег за границей (обмен валют будет произведен автоматически).

Получение наличных с сохранением грейс-периода кредитной карты «Тинькофф»

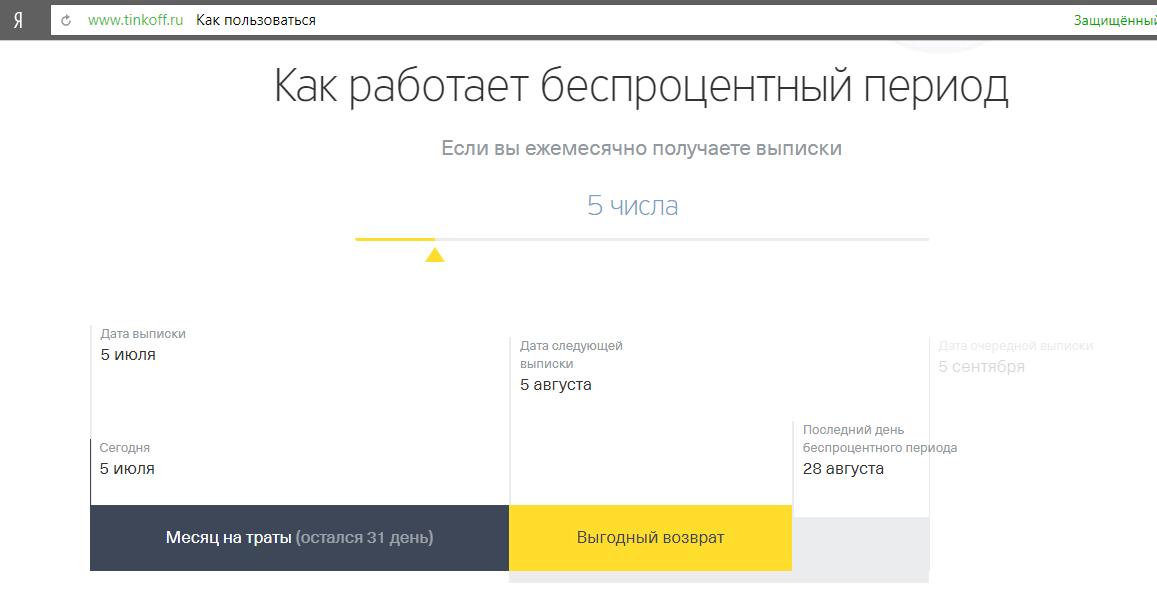

Как работает беспроцентный период

Длительность грейс-периода по кредиткам «Тинькофф банка» составляет 55 суток. Преференция распространяется только на покупки, оплаченные со счета кредитки, но не на получение наличности. Ряд операций приравнивается к обналичиванию. В таком случае льготный период не действует.

Чтобы не платить проценты, нужно гасить долг до того, как наступит дата очередного платежа. Начало льготного периода совпадает с началом расчетного периода. Такой день у каждого клиента свой.

Беспроцентный период действует только при одновременном выполнении 2 условий:

- в предыдущем периоде минимальный платеж внесен в полном объеме;

- в текущем периоде своевременно погашен платеж для беспроцентного периода.

Уточнить действие льготного периода поможет калькулятор грейс-периода. Аналогичную информацию получают в личном кабинете или в мобильном приложении.

Обналичивание денег без потери грейс-периода

Как снять наличные с кредитной карты «Тинькофф», сохранив грейс-период, - только путем оплаты покупок третьим лицам, которые впоследствии компенсируют траты.

Что будет, если снять наличные с кредитной карты?

Пример 1: только обналичивание

Предположим, с карточки «Тинькофф Platinum» сняли наличными 7 000 рублей. Сразу с баланса помимо указанной суммы спишут комиссию – 2,9%+290 рублей, то есть 7 000 х (2,9%/100%) + 290 = 203 + 290 = 493 рубля. Итого долг по карте станет 7 000 + 493 = 7 493 рубля.

Пусть клиенту установлен средний уровень ставки (между 32,9% и 49,9%) – 40% годовых. Начиная с даты обналичивания, он станет платить по 7 493 х (40%/100%) / 365 = 8,21 рубля в сутки.

Итого через 15 дней нужно вернуть:

7 493 + 8,21 х 15 = 7 616,15 рублей.

Пример 2: безналичный расчет и обналичивание

Например, безналичным путем оплачено покупок на 15 000 рублей. Описанное выше обналичивание совершено в конце льготного периода. Учитывая порядок погашения задолженности, клиенту следует сначала рассчитаться по долгу в 15 000 рублей, и только потом банк примет расчет за операцию обналичивания, включая комиссионный сбор и проценты согласно тарифу (в примере – это 40% годовых).

Меры безопасности при снятии наличных с кредитных карт «Тинькофф»

К обналичиванию приравниваются такие операции:

- переводы в системах MasterCard MoneySend и Visa Direct;

- пополнение номера мобильного телефона и оплата интернета в пользу «BEELINE AVTO» и MEGAFON;

- расчет за услуги ЖКХ;

- переводы с упоминанием «Universalnyj Platezh», QIWI, Webmoney, RAPIDA-online, Elecsnet, PRI00, COMEPAY, «ZAO TD PEREKRESTOK», «DO SEVERNIY», «OOO M.VIDEO», COMEPAY;

- покупка ценных бумаг или переводы в пользу дилеров и брокеров ALFAFOREX;

- перечисления средств физическим лицам;

- перемещение денег между собственными счетами;

- переводы на подарочные, расчетные или кредитные карточки, включая счета обслуживания кредитов;

- выплаты по договорам реструктуризации задолженностей, а также приобретенных прав требований;

- транзакции на «Тинькофф Мобильный Кошелек», а также Tinkoff Mobile.

Это значит, что выполнив одну из вышеуказанных операций, нужно готовиться к уплате соответствующей комиссии как за обналичивание, а также к тому, что льготный период действовать не будет.

Если упомянутые операции совершаются с использованием ресурсов иных финансово-кредитных организаций, они также будут расцениваться как обналичивание, соответственно, удержат все сопутствующие комиссии.

Способы снижения комиссионных за снятие наличных

Способа снять деньги с кредитной карты «Тинькофф» без комиссии, увы, не существует. Однако есть методика, позволяющая использовать деньги с карточки без потери льготного периода и с минимальными затратами, так как вышеуказанные проценты действительны только при снятии наличных денег.

Поскольку изначально кредитные карты данного банка разрабатывались для шопинга, снятие средств в счет оплаты покупок не облагается никакими комиссиями.

Связать профиль ВебМани с картой

Чтобы в WebMoney прикрепить карточку пользуются специальным сервисом. Услуга доступна только тем, кто имеет аттестат не ниже формального.

Сначала осуществляется вход в систему и переход на стартовую страницу сервиса.

- указывается номер кошелька WebMoney;

- печатается сумма пополнения, которая поступит на WMR-кошелек, и данные карточки (ее номер, срок действия, CVV- или CVC-коды);

- активируется кнопка «Продолжить»;

- вводится код подтверждения, что «Тинькофф» направит в СМС;

- выполняется переход в раздел «Мои счета/карты», где можно увидеть новую карточку.

Чтобы перевести средства со счета кредитки на кошелек WebMoney, нужно:

- войти в личный кабинет «Тинькофф банка»;

- пройти в «Платежи и переводы»;

- выбрать «Электронные кошельки»;

- активировать WebMoney;

- указать номер счета, с которого будут списаны деньги;

- задать сумму транзакции;

- ввести номер электронного кошелька;

- подтвердить операцию путем получения в СМС и ввода одноразового пароля.

Вывод наличных через кошелек QIWI

Схема вывода средств с кредитки «Тинькофф» на QIWI-кошелек через личный кабинет аналогична той, что указана для WebMoney. Только в качестве электронного кошелька указывается номер Киви, то есть номер телефона его владельца. Затем также задают сумму перевода и подтверждают операцию. Лимит транзакции – 15 000 рублей.

Еще один способ – воспользоваться личным кабинетом на сайте QIWI. Схема работы такая:

- выполняется авторизация;

- осуществляется переход в «Пополнение кошелька»;

- выбирается меню «С банковской карты»;

- указываются реквизиты карточки;

- задается сумма.

Лимит операции – 50 000 рублей. Комиссия за пополнение на сумму до 3 000 рублей отсутствует. Если платеж больше, то QIWI возьмет 1%.

Вывод средств с ТКС при помощи мобильных операторов

Есть возможность перевода средств с кредитки на счет номера телефона:

- нужно войти в личный кабинет «Тинькофф банка»;

- перейти в «Платежи»;

- выбрать «Мобильная связь»;

- ввести номер телефона;

- указать счет списания и сумму платежа;

- подтвердить транзакцию.

Получить наличность со счета мобильного телефона можно, но оператор непременно возьмет свою комиссию (до 3%).

Давай я тебе это оплачу, а ты мне - наличные

Схема оплаты покупок друга со счета кредитки с тем, что потраченные средства будут возвращены наличными, хороша при условии полного доверия к партнеру и уверенности в том, что средства будут возвращены на счет до истечения грейс-периода.

Транзакция выполняется только держателем карточки. Никакие пароли другим людям передавать нельзя.

Система переводов CONTACT

Чтобы перечислить деньги посредством CONTACT, можно воспользоваться:

- личным кабинетом «Тинькофф банка»;

- онлайн-обменником;

- онлайн-сервисом переводов;

- услугами офиса упомянутой платежной системы.

CONTACT берет за обналичивание 1%. Лимит на операцию – 15 000 рублей. Средства получают в представительстве CONTACT при предъявлении паспорта. Обязательно называют сумму операции и ее номер.

Ограничения на снятие наличных с кредитной карты «Тинькофф»

Лимиты на карты «Тинькофф банка»

Максимальная сумма наличности, которую можно снять с кредитки «Тинькофф», соответствует лимиту карты за минусом комиссии за обналичивание. Иных ограничений нет.

Однако если пользоваться банкоматами этого банка, то нужно учитывать, что многие из них не предоставляют суммы менее 3 000 рублей. Например, в Москве только несколько аппаратов готовы предоставить суммы от 100 рублей. Максимальная выдача ограничивается объемом наличности, загруженной в банкомат.

Ограничения других банков

Прочие банки устанавливают собственные ограничения на лимиты выдаваемых наличных средств. Но при совершении операции они, как правило, удерживают и свою комиссию.

О двух секретных способах снять наличные с кредитной карты и сохранить льготный период - читайте в этой статье.

Последнее время все сложнее и сложнее приходится с платежами по кредитам. На выручку приходят кредитные карты с льготным периодом. Основная проблема в том, что банки не хотят нам выдавать деньги с кредитных карт наличными просто-так. В 9 случаях из 10 при снятии наличных мы платим большую комиссию и более того, в момент снятия прерывается льготный период и с этого дня нам начинает начисляться плата за использование кредитных средств. А это обычно от 24% годовых и выше. Дорого. Вот поэтому народ, кто порасчетливей, рано или поздно задаются вопросом - как можно выводить деньги с кредитной карты любого банка с сохранением льготного периода.

Раньше нам на выручку приходили такие варианты, как пополнение электронных кошельков. В основном это были Яндекс.Деньги, WebMoney, VK Pay и Qiwi. Схема была простой: пополняешь кошелек кредитной картой, банк расценивает эту операцию, как покупку в интернете, и уже потом выводишь деньги себе на дебетовую карту любого банка с комиссией 2-3%. Да, не бесплатно. Но зато льготный период действует. Кстати, можете попробовать эти способы с Вашим банком, но у меня, например, с ВТБ так уже не получается. Тинькофф тоже начисляет комиссию при пополнении электронных кошельков. В общем все надо тестировать. Может в Вашем конкретном случае с Вашим банком способ с электронными кошельками еще в силе. Мой ВТБ Банк прочухал схему с электронными кошельками и теперь берет жирный процент за их пополнение, Так что способ стал невыгоден. Пришлось найти другие.

Способ №1. Вывод денег на свой мобильный Мегафона

Одно время по телевизору крутили рекламу карту Мегафона, у нее еще был слоган: сколько денег на телефоне - столько денег на карте. Сейчас эту рекламу почти не вижу, но эта возможность осталась.

Смысл в том, что Мегафону каким-то образом удалось решить все бюрократические и законодательные сложности и ввести на рынок данное предложение. Что касается комиссии за обналичивание, в разное время было по разному. Как правило, это 2,5% от суммы снятия. Карту можно получить в пластике в любом салоне Мегафона по паспорту или выпустить моментально цифровую карту на сайте, привязать к смартфону и далее платить в интернете, или снимать наличные в банкомате любого банка. Подробнее о карте и тарифах можно прочитать на официальном сайте эмитента.

Как платить меньше:

Есть способ сэкономить еще 0,5% - это пополнить дебетовую карту Тинькофф Блэк с карты Мегафона. Не знаю почему, но если пополнять дебетовую карту Тинькофф Блэк (MasterCard) на сайте или в мобильном приложении Тинькофф банка и источником указывать карту Мегафона, комиссия за операцию спишется уже 2,0, а не 2,5%. А потом можно снять наличные с карты Тинькофф Блэк в банкомате любого банка. Есть лимит на бесплатное снятие в любом банкомате - до 150 000 рублей в месяц. И сумма снятия должна быть каждый раз не менее 3000 рублей - если не хотим платить комиссию. Еще 20 000 рублей в месяц можно без комиссии перевести онлайн на любую карту любого банка. Очень подробно про дебетовую карту Тинькофф Блэк расписано в этой статье . Кстати, если переводить деньги на свою дебетовую карту в мобильном приложении Мегафона с карты Мегафона, то будет удержана комиссия аж 4% (с меня так списывали, не знаю как сейчас).

Способ №2. Вывод денег на свой мобильный МТС

Открыл я его для себя случайно. мне надо было срочно вывести деньги с кредитной карты в нал и я не задумываясь между делом совершил эту операцию, сидя в автобусе по дороге на работу. Обычно я использовал 1 способ и указывал свой номер Мегафона. Но по невнимательности я указал другой свой номер. МТС. И пополнил номер МТС. Когда я понял, что произошло, я был в ужасе! Надо было срочно платить по кредитам, а эти 10 000 рублей, что я перевел, были на тот момент последними.

У МТС есть такое приложение, МТС Деньги. Так и называется. Русскими буквами. Так вот, если его установить и туда зайти, то тебе открываются интересные возможности. Оказывается, я этого не знал, к каждому номеру телефона МТС создает счета: Мой телефон, Мой кошелек, Мой кэшбэк:

Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период, картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейс-периодом, достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс-период есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть при использовании беспроцентного периода.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 ₽ и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 ₽ на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 ₽ не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 ₽, комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Например, вы купили подарок за 10 000 ₽. Чтобы грейс-период не закончился с датой платежа по нему, в конце расчетного периода вы должны внести 800 ₽ — 8% от суммы покупки.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

- После оплаты минимального взноса отсчет грейс-периода начинается заново. Эта схема удобнее: можно расплачиваться кредиткой целый месяц, а потом погасить задолженность с зарплаты.

- Для нового беспроцентного периода надо сначала погасить всю задолженность за прошлый период. Это неудобная схема: выполнить условия льготного периода сложно, а если их не соблюсти, проценты начнут быстро расти.

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Например, беспроцентный период кредитки — 50 дней после покупки. 1 сентября вы купили планшет за 20 000 ₽. Вы должны вернуть эту сумму до 20 октября — через 50 дней.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Например, беспроцентный период — до 55 дней. Это значит, что после окончания расчетного периода в зависимости от прошедшего месяца есть 24—27 дней, чтобы погасить задолженность. Если выписка первого числа месяца, погасить долг за следующий месяц надо до 24—27 числа этого месяца.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении.

Если боитесь пропустить дату платежа, подключите смс-уведомление. Оно платное, но если вы забывчивы, несколько десятков рублей в месяц уберегут вас от процентов.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

С каждой покупки платежные системы — «Мастеркард», «Виза», «Мир» — берут себе 1—2%. Частью этой прибыли они делятся с банком: это вознаграждение за то, что клиент расплатился картой, а не наличными.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Плюсы грейс-периода. Грейс-период — одно из основных преимуществ кредитных карт. Он позволяет рассчитывать на заемные средства и зарабатывать на кредитке. Если укладываться в грейс-период, можно не платить проценты за использование кредитных денег, а собственные — разместить на депозите или карте с процентом на остаток. Еще можно заработать кэшбэк и бонусы — они, как правило, выше, чем бонусы за пользование дебетовой картой. Также, пользуясь кредиткой, можно улучшить кредитную историю.

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Минусы у грейс-периода тоже есть. Когда не надо сразу возвращать долги, легко потратить больше того, что у тебя есть. Если не успеете вернуть деньги до конца грейс-периода, придется платить проценты — они перекроют по ставкам любые выгоды, которые вы можете получить от кредитки.

Закрепим: как пользоваться беспроцентным периодом

- Главное условие — вовремя возвращайте потраченные деньги на карту и не забывайте платить минимальный платеж. Обслуживание сможете отбить за счет кэшбэка и бонусов.

- Обычно сумму и дату платежа всегда можно посмотреть в выписке, личном кабинете на сайте или приложении вашего банка.

- Если не успеваете оплатить долг до конца беспроцентного платежа, просто внесите беспроцентный платеж. Тогда вы сможете воспользоваться беспроцентным периодом в следующий раз.

- Чтобы не платить повышенные проценты, не снимайте и не переводите деньги с кредитки.

Как использовать кредитку и богатеть

Мы в Т—Ж любим находить неочевидные способы заработка и делиться ими с читателями.

Казалось бы, единственный способ зарабатывать на кредитках — открыть свой банк. Но можно выбрать путь попроще: пройти пять наших коротких уроков. Один урок — 10 минут вашего времени.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так. Расскажем, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Бесплатно и без скрытых платежей. Просто советы от людей и для людей, которые устали платить банкам.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Если нет намерения пользоваться кредитной картой Тинькофф Платинум, необходимо ее закрыть. Это действие приравнено к окончательной блокировке платежного средства. После этого карточка становится недействующей, ее можно спокойно утилизировать. Финансовых претензий банк предъявлять к вам не будет.

- Когда нужно закрывать кредитку

- Можно ли просто закрыть минус и “забыть” про кредитку

- Как закрыть кредитную карту Тинькофф Платинум

- Можно ли просто заблокировать карточку в банкинге

- Получение справки о закрытии

- Можно ли после закрытия карты Платинум заказать другую

- Можно ли не закрывать карту, а держать ее про запас

Рассмотрим подробно, как закрыть карту Тинькофф Платинум правильно, чтобы не остаться должным банку. Ситуация с дебетовыми и кредитными карточками в плане полного закрытия совершенно разная, есть важные нюансы. Все их и рассмотрим на Бробанк.ру.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Когда нужно закрывать кредитку

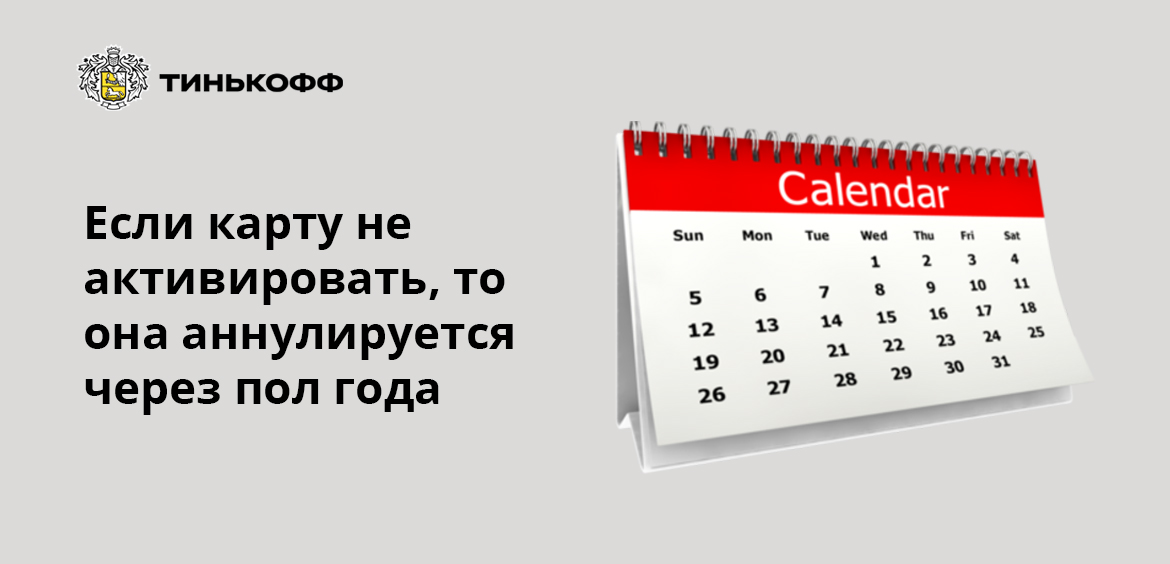

Если карточка была оформлена, получена и не активирована, никаких действий предпринимать не нужно. Платежное средство недействующее, это просто пластик. По условиям обслуживания через полгода после выдачи, если заемщик не проводит активацию кредитки, она аннулируется.

Если же активация была, тогда нужно обязательно интересоваться тем, как правильно закрыть карту Тинькофф Платинум. Она уже действующая, по условиям пользования может браться некоторая плата, загоняющая счет в минус. Соответственно, появляются обязательства.

Банк закроет кредитную карту только в том случае, если все обязательства по ней погашены. При минусе это невозможно.

Обращаться в банк для полного отказа от кредитки нужно тогда, когда вы полностью уверены, что она вам не нужна. В этом случае при отсутствии минуса банк без проблем удовлетворит просьбу. Причем даже из дома для этого выходить не нужно.

Можно ли просто закрыть минус и “забыть” про кредитку

Некоторые держатели кредитных карт банка Тинькофф и других действительно поступают таким образом. Они смотрят текущий минус по счету в банкинге или терминале, закрывают его и забывают о долге.

Только вот проблема в том, что после эти граждане получают информацию о просрочках и вынуждены платить штрафы. Конечно, они ругают за это банки и пишут им нелестные отзывы, но в ситуации они виноваты сами. Нужно было просто провести официальное закрытие, тогда и проблем бы не было.

Нужно закрыть кредитный счет, привязанный к карте, чтобы банк остановил действие условий договора и не начислял больше никаких оплат.

Откуда на карте снова может появиться минус:

- Проценты за текущий месяц банк начисляет после его окончания, то есть в следующем месяце. В итоге сейчас вы можете видеть минус 5000, положить эти деньги на счет, а в день формирования выписки “вылезут” 500 рублей процентов.

- Если к карточке подключена услуга СМС-информирования, она работает при любом состоянии счета. В итоге каждый месяц система будет снимать по 59 рублей, загоняя баланс в минус.

- Если подключена услуга “Защита карты”, за нее каждый месяц банк снимает по 100 рублей. Это также поспособствует образованию долга.

- Спишется в очередной раз плата за обслуживание, которая по карте Платинум составляет 590 рублей за год.

Если по счету числится минус, появляется необходимость внесения ежемесячного платежа. Если его пропустить, банк назначит штраф согласно тарифам на обслуживание кредитки.

Как закрыть кредитную карту Тинькофф Платинум

Стандартное закрытие кредитных карт проходит через офис. Заемщики погашают минус и пишут заявление, после его обработки банк закрывает кредитный счет, привязанный к карте. Но в случае с Тинькофф все проходит несколько иначе.

Банк Тинькофф не имеет офисов обслуживания, все вопросы с клиентами решаются по дистанционным каналам. И закрытие кредитных карт в том числе. Так что, никуда идти не нужно, все делается удаленно.

Как правильно закрыть кредитную карту Тинькофф Платинум:

- Обратиться в службу поддержки банка с просьбой сделать полный расчет задолженности с учетом процентов за текущий период.

- Внести эту сумму на счет любым удобным способом. Если долга нет, ничего вносить не нужно, но звонок все равно лучше совершить.

- Обратиться в Тинькофф по горячей линии 8 800 555 77 78 или в чат службы поддержки и выразить намерение провести закрытие карты Тинькофф Платинум. Банк принимает заявление дистанционно и пускает его в работу.

Сам кредитный счет карточки закроется в течение 30 дней. Это время нужно банку для точных расчетов. Нужно, чтобы текущий платежный период полностью прошел: вдруг вылезут какие-то неучтенные необходимые платежи.

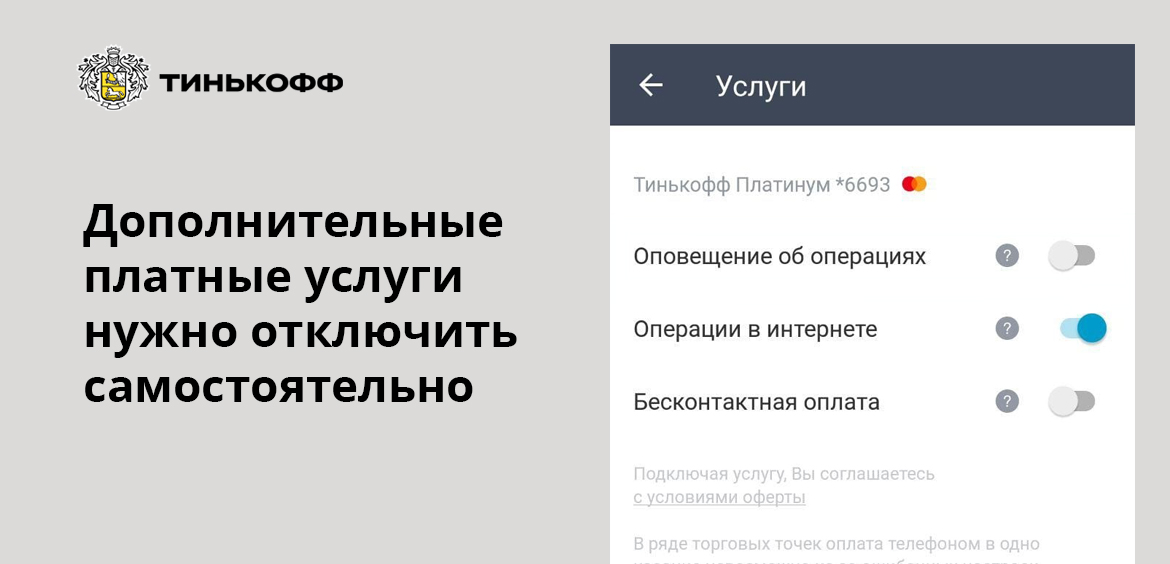

При закрытии карточки также отключается и все сопутствующие платные услуги: СМС-информирование, защита карты, страховка.

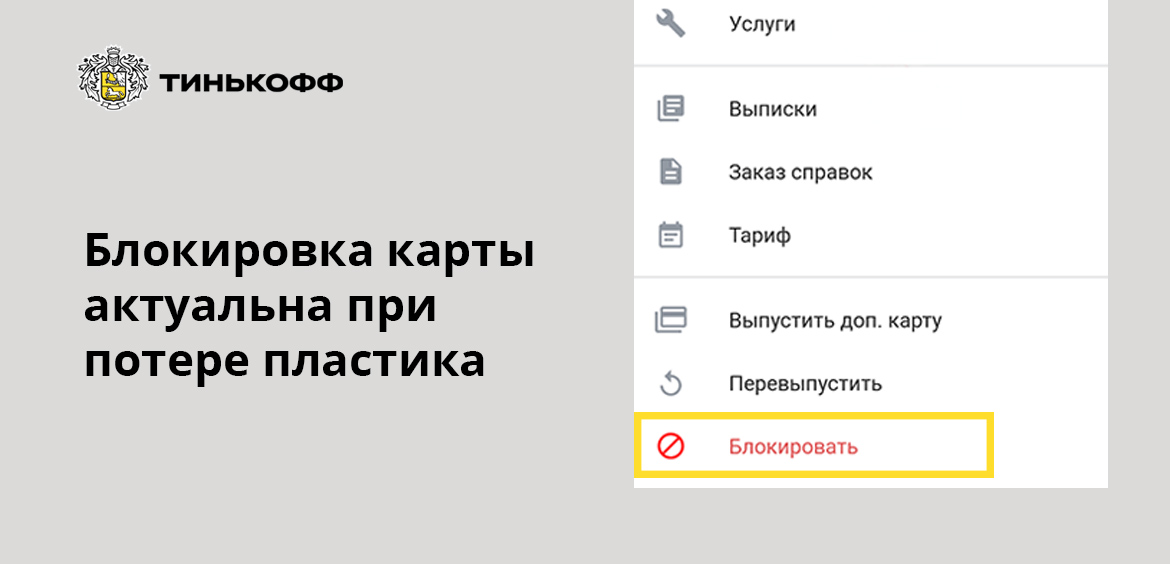

Можно ли просто заблокировать карточку в банкинге

Нет, этого недостаточно. Через банкинг или мобильное приложение проводится блокировка самого пластика. Эта опция актуальна на случай утери карточки, попадания ее в третьи руки. Никто не сможет ничего сделать, так как пластик окажется неактивным. Но сам кредитный счет при этом остается действующим.

Закрытие кредитной карты Тинькофф Платинум проводится путем закрытия именно кредитного счета. Только в этом случае прекратятся все начисления. И это действие возможно выполнить только через поддержку.

Блокировка, которая делается клиентом самостоятельно через банкинг, возможна при любом состоянии счета. И при необходимости, например, если кредитка нашлась, заемщик всегда может выполнить обратную разблокировку.

Получение справки о закрытии

С момента принятия заявления до фактического закрытия карточки проходит период до 30 дней. По истечении этого срока заемщик вправе обратиться в банк и заказать справку об отсутствии задолженности. Лучше обязательно это сделать, так как справка убережет вас на случай необоснованных финансовых претензий. У вас будет подтверждение того, что вы ничего не должны банку.

Варианты получения справки о закрытии кредитного счета:

Для заказа справки о закрытии кредитного договор можно обратиться в чат поддержки или по телефону горячей линии 8 800 555 7778. Отказать в предоставлении документа банк неправомочен.

Можно ли после закрытия карты Платинум заказать другую

Заявка подается стандартным образом — онлайн. Так как клиент уже действующий, у него уже есть личный кабинет, откуда и направляется запрос. Если раньше пользование кредитной картой было благополучным, то новая будет выдана без проблем. Причем это будет хороший лимит и выгодные проценты.

Можно ли не закрывать карту, а держать ее про запас

Такой вариант не исключается. Вы можете просто закрыть полностью текущий минус, если он был, и убрать карту Платинум подальше, держать ее на всякий случай. В любом момент, когда понадобятся кредитные деньги, вы можете воспользоваться линией ссуды.

По условиям обслуживания банк не взимает плату за пользование картой, если по ней нет минуса — даже если она активирована. Но чтобы держать карточку про запас, обязательно отключите все привязанные к ней платные услуги.

Частые вопросы

Информация об этом появится в интернет-банкинге. Кроме того, рекомендуем по истечении 30 дней с момента подачи заявления на закрытие заказать через поддержку справку о закрытии кредитного договора.

В приложении реализована только стандартная опция блокировки пластика. Для закрытия изначально нужно обратиться в поддержку и узнать точную сумму долга, после положить эти деньги на счет и снова обратиться в банк дистанционно, чтобы подать заявление на закрытие.

Тинькофф работает по стандартной схеме, как и любой другой банк. Срочно закрыть кредитку невозможно, кредитный счет становится недействующим в течение 30 дней после подачи заявления.

Может только в том случае, если по кредитному счету действует задолженность. Или в случае, если личность обратившегося не подтвердилась.

Для банка не важно, откуда у клиента деньги. Можете запросить кредит наличными для этой цели даже в самом Тинькофф.

Чтобы кредитка была выгодной и удобной, она должна обладать максимальными функциональными возможностями с минимальными комиссиями за операции. Возможности кредитных карт банка Тинькофф находятся в балансе с взыскиваемыми тарифами за оказываемые услуги.

Пользуясь кредитной картой от банка Тинькофф, клиенты могут не только совершать безналичные операции, но и снимать деньги со счета.

Способы снятия наличных

Решив снять с кредитки наличные, следует знать следующее:

- Карта предназначена для совершения безналичных платежей и расчетов в Сети, поэтому снимать наличные с нее можно только, оплатив комиссию.

- Величина комиссии составляет 2,9% + 290 руб. за каждую операцию, снимать можно любые суммы, при этом сумма комиссии может оказаться выше, чем сумма операции. Например, при снятии 200 руб. комиссия составит 296 руб. Поэтому при необходимости лучше снять наличные за один раз в большой сумме. Следует знать, что банки-партнеры могут устанавливать лимиты на разовое снятие наличных.

- При снятии наличных заемщик теряет беспроцентный период пользования кредитом.

- Ставка по кредиту составит 30–49,9% годовых.

Для снятия наличных с кредитки банк предлагает несколько вариантов: банкоматы (свои и партнеров), пункты выдачи наличных, платежные системы.

Чтобы снимать деньги с минимальной комиссией от банка, совершающего операцию, обращаться лучше в устройства самообслуживания Тинькофф Банка или банков-партнеров.

Через банкомат

Потребуется из всех возможных вариантов получения средств выбрать Тинькофф Банк и найти необходимое устройство самообслуживания на карте. Система выдаст адрес, график работы банкомата, лимит операции, телефон.

Пункты выдачи наличных

Кроме банкоматов, банк предлагает воспользоваться специальными пунктами выдачи наличных. Узнать адрес и режим работы пунктов можно также на сайте банка.

Банки

Снять деньги можно через банки-партнеры. Среди крупных банков в их числе находится Сбербанк, ВТБ, Газпромбанк и т. д., поэтому проблем с поиском пункта выдачи у клиента не возникнет. На сегодняшний день совершить операцию можно в 14 кредитных компаниях. Узнать их адрес, график работы и лимит на снятие можно по вышеуказанной ссылке.

Комиссия Тинькофф банка по операциям будет одинаковой, независимо от способа снятия. За совершение операции банк-плательщик может дополнительно взыскивать свою комиссию при обналичивании денежных средств.

Дополнительные способы

Получить наличные с кредитки можно с помощью операторов сотовой связи. Необходимо обратить внимание, что некоторые виды операций по переводу денежных средств на счет мобильного телефона приравниваются к наличным (МСС 4814), и банк взыщет стандартную комиссию.

В других случаях деньги переводятся на счет мобильного оператора, затем на счет дебетовой карты. Далее из можно снять в банкомате банка, которому принадлежит карточка. Комиссия за операцию зависит от оператора мобильной связи, например, в МТС она составит 60 руб.

Получение наличных денег без потери грейс-периода

Чтобы не «вылететь» из льготного периода, заемщик может пойти на небольшую хитрость. Если кому-либо из родственников или знакомых требуется совершить крупную покупку, предложить им воспользоваться своей кредиткой. Вернут денежные средства они наличными, но пользователю не потребуется платить проценты в льготный период. Дополнительным бонусом будет для него начисление кешбэка с покупки.

Использование виртуальных платежных систем

Снять деньги можно с помощью электронных кошельков КИВИ или Вебмани, переведя деньги на их счет.

Пользователи кредитных карт не рекомендуют привязывать кредитку к электронному кошельку, иначе операция будет приравнена к снятию наличных.

Для осуществления операции кошельки должны быть полностью идентифицированы.

С помощью QIWI

Система взыскивает комиссию за перевод денежных средств в размере 1,5% от суммы операции.

С помощью WebMoney

Аналогичным образом пользователи кошелька WebMoney смогут провести обналичивание кредитных средств с кредитки. Комиссия системы составляет 2%.

Ограничения на снятие наличных

Стандартно в настройках в личном кабинете стоит лимит на снятие наличных 100 тыс. руб. в день, однако пользователь может самостоятельно увеличить сумму до 300 тыс. руб.

Конкретный лимит на операции зависит от банка, которому принадлежит банкомат, наличия денег в самом устройстве самообслуживания.

Например, разовый лимит на совершение операций по крупным банкам:

Банк Тинькофф

Банк Москвы

Дополнительно максимально возможная сумма снятия зависит от типа карты. Так, наиболее популярная кредитка Тинькофф Платинум позволяет обналичить весь лимит (до 300 тыс. руб.) за месяц, разово до 100 тыс. руб. Количество снятий в день не ограничивается.

Как снимать деньги за рубежом?

Подключив в личном кабинете кредитной карты страну прибытия и время поездки, клиенты смогут воспользоваться банкоматами кредитных организаций по всему миру. Величина комиссии банка-плательщика отражается при введении данных в систему, до совершения операции, поэтому всегда можно отменить транзакцию, если сумма не приемлема.

При использовании банкомата за границей дополнительно клиент заплатит комиссию за конвертацию денежных средств. Если деньги переводятся в доллары, евро, фунты стерлинги, курс устанавливается банком Тинькофф. При переводе других валют, происходит двойная конвертация: сначала в доллары, затем в требуемую валюту. Поэтому, для снятия наличных за рубежом лучше использовать дебетовые карты.

Автор статьи

Читайте также: