Как продать земельный участок с обременением по ипотеке

Обновлено: 26.04.2024

Для большинства россиян покупка собственного дома в ипотеку — один из возможных вариантов решения жилищного вопроса. Выбирая долгосрочное кредитование, заемщики обязуются вовремя погашать заем в течение всего срока выплаты долга банку. Но жизненные обстоятельства собственника недвижимости за это время могут кардинально измениться. Например, поменяется семейное положение, родятся дети, потребуется смена жилплощади из-за переезда, изменения места работы или снижения дохода.

В такой момент заемщик задумывается, можно ли продать дом, который был куплен через ипотеку, до полной выплаты долга и снятия обременения? Как повлияет сделка на полученный от государства налоговый вычет? Можно ли продать целый дом или часть его, взятую по сельской и военной ипотеке? Рассмотрим подробнее пошаговую инструкцию, как правильно оформить договор купли-продажи, чтобы снизить риски для продавца и покупателя недвижимости с обременением.

Какие существуют варианты продажи

Купленный в ипотеку дом на законных основаниях принадлежит собственнику. Это подтверждается документом, получаемым после завершения сделки в «Росреестре». Но в свидетельстве о праве собственности указывается, что недвижимость находится в залоге у банка. Без разрешения кредитно-финансовой организации собственник не может проводить сделки — продавать, обменивать или дарить дом в ипотеке. Такие ограничения действуют до тех пор, пока долг перед банком не будет полностью выплачен. Поэтому при решении вопроса продажи дома в ипотеке стоит обратиться в финансовое учреждение, где был оформлен заем, и подать соответствующее заявление.

При получении разрешения от банка проблем с оформлением документов чаще всего не возникает. В назначенный день участникам сделки необходимо посетить офис кредитно-финансового учреждения, подписать договор купли-продажи и дополнительное соглашение, в котором текущий заемщик передает будущему владельцу долговые обязательства по выплатам. При этом важно подтвердить, что только после передачи прав собственности покупателю необходимо будет продолжить выплаты по кредиту.

В том случае, если банк не дает разрешения на продажу дома, находящегося под ипотекой, можно воспользоваться одним из следующих вариантов:

Взять потребительский кредит . Перед принятием такого решения стоит оценить плюсы и минусы дополнительного обременения, собственные финансовые возможности.

Досрочно погасить заем . Обычно этот способ выбирают при получении от покупателя предварительного залога, с помощью которого выплачивается долг по ипотеке за дом. Такой вариант нежелателен для нового владельца, поскольку после внесения аванса ему придется ждать возврата закладной банком. Только после получения подтверждения о снятии обременения участники могут продолжить процедуру купли-продажи недвижимости.

Передать права собственности другому лицу с оформлением нового займа . При этом сделка проводится также путем досрочного погашения ссуды за счет денег, которые будут предоставлены покупателю по кредитному договору. Предпочтителен вариант, когда операции проводятся в одном банке, но будущий собственник дома может выбрать другую финансовую организацию с подходящими условиями по ипотеке. Покупатель, который становится заемщиком с переданными долговыми обязательствами, должен подходить под требования кредитора. Уточните, как получить ипотеку на покупку дома в «Росбанк Дом».

Продать недвижимость за наличный расчет . Такой способ продажи выгоден всем участникам сделки. Покупатель вносит полную сумму оставшейся задолженности, остаток зачисляется на счет бывшего владельца. Продавцы реже соглашаются на торг, стремясь получить больше выгоды от купли-продажи. О снижении суммы возможно договориться в случае, если собственник дома не в состоянии оплачивать ипотеку.

В частных случаях при накоплении просрочек по платежам банк вправе продать залоговое имущество в счет долга клиента. В этом случае финансовая организация берет на себя полностью заботы по оформлению документов и поиску потенциальных покупателей. Как правило, у загородной недвижимости и частных домов низкая ликвидность, поэтому вероятность получить выгоду от такого вида сделки для продавца крайне мала.

Можно ли продать дом в сельской ипотеке

Льготная государственная программа ипотечного кредитования направлена на поддержку граждан, решивших купить частный дом в сельской местности. Заемщику, который подходит под требования банка, выдается одобрение на приобретение недвижимости: квартиры в новостройке или на вторичном рынке, коттеджа, участка под ИЖС.

В условиях льготной программы поддержки жителей небольших населенных пунктов до 30 тысяч человек есть существенное ограничение для собственников жилья. Продажа частного дома или другого вида недвижимости, который купили под сельскую ипотеку, невозможно в течение пяти лет с момента подписания договора кредитования. Даже если за это время задолженность была полностью погашена.

Можно ли продать дом по военной ипотеке

Чтобы оформить договор купли-продажи части или целого дома, приобретенного по непогашенной военной ипотеке, нужно вернуть остаток долга банку и сумму, которая была выделена на его покупку из государственного бюджета. При этом военнослужащий должен отслужить не менее 20 лет. Денежные средства возвращаются на специальный счет участника программы НИС. Они могут быть использованы повторно при условии, что военнослужащий не достиг еще возраста старше 42 лет.

Для того чтобы продать дом, находящийся в военной ипотеке, стоит выполнить следующие действия:

Обратиться в банк и ФГКУ «Росвоенипотека» с оповещением о досрочном погашении займа с целью реализации недвижимости.

Подать заявку на оформление свидетельства участника программы накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Получить расчет остатка долга по займу в банке.

Пройти процедуру снятия обременения с дома.

Зарегистрировать право собственности в ЕГРН.

После этого можно продать дом, купленный по военной ипотеке, по стандартной схеме. Кроме перечисленных условий действует требование, что в коттеджах и таунхаусах должны быть установлены санузлы, проведено водоснабжение, электричество и отопление. Отказ в продаже недвижимости можно получить при проведении незаконных перепланировок и при аварийном или ветхом состоянии жилья.

Как продать дом с ипотекой и материнским капиталом

Если дом был куплен в ипотеку и при покупке задействовались денежные средства материнского капитала, то на каждого члена семьи, в том числе на несовершеннолетнего ребенка, должны быть выделены доли после погашения кредита и снятия обременения. По закону для продажи такой недвижимости необходимо дополнительно запросить разрешение у органов опеки и попечительства.

После получения выписок из «Росреестра» можно оформить сделку купли-продажи дома. При этом в новом жилье на детей должны быть выделены доли, а площадь приобретаемой недвижимости — равна или больше предыдущей. Также органами опеки учитываются санитарно-техническое состояние помещения, благоустройство и наличие коммуникаций.

Список документов

Для оформления основного договора купли-продажи дома, находящегося в ипотеке, необходимо собрать пакет следующих документов:

выписка из ЕГРН;

копия свидетельства о праве собственности на недвижимое имущество;

согласие второго супруга на проведение сделки тем лицам, которые состоят в браке;

разрешение от органов опеки и попечительства, если в семье есть дети и на них выделены доли;

информация об отсутствии задолженности по коммунальным платежам;

кадастровый паспорт на земельный участок и жилое строение.

Также потребуется предоставить справку, которая подтверждает причины продажи. Список дополнительных документов можно узнать в банке, в котором был оформлен заем на жилье.

Договор купли-продажи дома в ипотеке

Найти платежеспособного покупателя, который будет готов приобрести недвижимость с ипотекой, — основная трудность для продавца. Если желающий находится, то с ним подписывается предварительный договор о деталях сделки, который фиксирует следующую информацию:

кому принадлежит закладная;

сумму остатка долга;

контактные данные и реквизиты участников сделки;

сроки исполнения обязательств.

Для того чтобы избежать возможных проблем с юридической стороны решения вопроса, составленное соглашение заверяют у нотариуса. Ознакомьтесь с общими условиями кредитного договора от «Росбанк Дом» перед началом процесса покупки дома, находящегося в ипотеке.

Как уплачивается налог с продажи

При покупке недвижимости граждане РФ, являющиеся плательщиками подоходного налога, могут получить имущественный вычет с суммы сделки и с процентов, выплаченных по ипотеке. При продаже дома, который находится в обременении, полученная компенсация остается у собственника жилья.

Доход со сделки необходимо задекларировать и заплатить НДФЛ. Если дом был в собственности менее 5 лет, цена продажи равна или меньше покупки, то подоходный налог составит 13% от разницы суммы сделки. При расчете учитывается стоимость без учета процентов ипотеки.

Какие существуют риски

При покупке дома, находящегося в ипотеке, продавец и покупатель имеют различные риски, которые могут существенно осложнить ход сделки купли-продажи. Человеку, приобретающему загородную недвижимость с обременением, приходиться ждать, когда возможно получить закладную из банка. При этом он уже внес задаток, требующийся для погашения остатка займа. Длительный ответ банка и усложненное оформление документов затягивает процесс перехода непосредственно к передаче прав владения недвижимостью. За этот период человек может передумать продавать дом, так что покупатель рискует оказаться в невыгодном положении.

Сделка нередко растягивается по времени на несколько месяцев, поэтому собственнику придется платить по ипотеке, от которой он уже хотел отказаться. Кроме этого, для продавца существует риск не перекрыть долг по займу. Такие ситуации встречаются, когда стоимость объекта была изначально искусственно завышена для получения одобрения банка.

В заключении, процесс продажи дома, взятого в ипотеку, требует точного соблюдения пошаговой инструкции банка-кредитора и рекомендаций специалистов по недвижимости. От того, насколько правильно будут подготовлены документы и выполнены условия договора, зависят сроки завершения и юридическая чистота сделки.

У продавцов ипотечных квартир не возникает сложностей с поиском покупателей. Такая практика на рынке недвижимости существует давно, и участники сделки редко имеют предубеждение против ипотечного обременения. Земельный участок, находящийся в ипотеке — более сложная тема. Получить кредит на покупку земли труднее, чем взять у банка деньги на приобретение дома или новостройки. Продать земельный участок с обременением можно, однако придется находить общий язык с кредитором и с покупателем, чтобы довести сделку до конца.

Законодательная база по ипотеке на земельный участок

Чтобы купля-продажа прошла без нарушений, в первую очередь нужно изучить законы, которые регулируют отношения физических и юридических лиц в области земельного права. Процедура регистрации перехода права собственности на земельный участок с обременением определяется Федеральным законом № 122 от 21.07.97 г.

Земельный участок в ипотеку

Если с земельным участком когда-либо производились операции разделения, выделения долей, перераспределения или объединения, необходимо изучить следующие акты:

- Статья 11.4 ЗК РФ. Разделение земельного участка.

- Статья 11.5 ЗК РФ. Выдел земельного участка.

- Статья 11.6 ЗК РФ. Объединение земельных участков.

- Статья 11.7 ЗК РФ. Перераспределение земельных участков.

Правила возникновения и сохранения прав и обременений на образуемые и измененные земельные участки устанавливает статья 11.8 ЗК РФ. Данная статья опирается на сведения, указанные в статьях 11.4-11.7. Взаимоотношения банка и заемщика также имеют правовую основу. Подробности о правах и обязанностях залогодателя и залогодержателя можно найти в Федеральном Законе об ипотеке (залоге недвижимости).

Кроме всего прочего, ограничения на использование земли могут накладывать органы местного самоуправления. Пример — земельный сервитут: пешая тропа или автодорога, проложенная через частные владения. Собственник участка с сервитутом имеет право пользоваться им и продавать его. Подобное обременение может доставить владельцу немало хлопот.

Как проверить обременение на земельном участке

Когда гражданин оформляет ипотеку на земельный участок, соответствующее залоговое обременение регистрируется в Росреестре. Наличие обременения не позволит собственнику продать или подарить объект залога без согласия залогодержателя. Для банка единственный весомый повод снять обременение — полное погашение ипотечной задолженности. При этом не имеет значения, досрочно произведена выплата или по графику. Теоретически банк может согласиться на смену собственника с передачей последнему долговых обязательств от бывшего владельца. Однако для этого кредитор должен убедиться в платежеспособности нового хозяина. Обычно кредитор предпочитает «отпускать» землю только после того, как кредит окончательно закрыт.

Обременение на земельный участок

Все сведения об объектах недвижимости РФ собраны в Едином государственном реестре прав. Чтобы проверить наличие и характер обременения объекта, обратитесь в Росреестр. Сделать это можно онлайн на официальном сайте организации. Если выписка из ЕГРП нужна вам в бумажном виде, рекомендуем посетить ближайший МФЦ или офис Росреестра. В обоих случаях вам потребуется знать точный адрес земельного участка или его кадастровый номер. Заказ выписки через Росреестр обойдется в 150 рублей за электронную версию, и в 200 рублей за бумажный документ. Срок ожидания составляет 2 дня в Росреестре и 3 дня при заказе документа через МФЦ. Выписку выдадут любому человеку, не обязательно собственнику, достаточно предъявить паспорт.

Проверить наличие обременения несложно. Несмотря на доступность этой услуги, недобросовестные продавцы умудряются обманывать покупателей и продают им участки, ограниченные правами третьих лиц и организаций. Единственный способ избежать подобных махинаций — проверять юридическую чистоту на каждом этапе сделки. Покупатель может сделать это самостоятельно или нанять специалиста.

Как снять обременение с участка

Кроме кредитного обременения, существуют и другие виды ограничений на сделки с земельным участком:

- аренда — если срок договора превышает полгода, собственник и арендатор обязаны зарегистрировать свои отношения в Росреестре;

- земельный сервитут — когда право пользования участком ограничено актом местного самоуправления;

- арест земельного участка — если владелец задолжал, приставы по суду могут ограничить сделки с его собственностью.

Информацию обо всех существующих ограничениях вы найдете в выписке из ЕГРП по конкретному объекту. Ипотека на участок возникает в силу кредитного договора или договора займа. Чтобы снять с участка обременение по ипотеке, необходимо совершить следующие действия:

- заемщик уведомляет банк о намерении досрочно закрыть кредит и узнает точную сумму задолженности;

- проводится полное погашение долга по кредиту;

- после того, как последний платеж зачислен, нужно составить заявление в банк о снятии обременения с участка;

- представитель банка и владелец участка вместе обращаются в Росреестр для подачи необходимых документов. В другом случае сотрудник банка может отдать владельцу закладную с отметкой банка о погашении ипотеки и справку об отсутствии долга. Далее собственник самостоятельно обращается в регистрационную палату для снятия обременения.

В Росреестре необходимо предъявить следующие документы по земельному участку и закрытой ипотеке:

- кредитный договор;

- заявление о досрочном погашении;

- закладную с отметкой банка;

- справку об отсутствии задолженности;

- официальное согласие банка на снятие обременение с объекта залога.

Только после внесения новой записи в ЕГРП земельный участок станет свободным от залогового обременения. После этого его можно продать или подарить новому хозяину без разрешения банка — ведь все обязательства заемщика перед кредитором погашены.

Порядок купли-продажи для участка с обременением

Вы планируете приобрести участок, который находится в залоге у банка. Единственный способ снять залог — погасить задолженность перед кредитором. У покупателя есть два пути:

- долг перед банком закрывает продавец. Средства на это он может получить от покупателя в качестве задатка за участок. После этого обременение снимается, и происходит регистрация сделки купли-продажи;

- покупатель планирует самостоятельно выплатить долг банку.

Рассмотрим первый вариант. Продавец и покупатель могут заключить договор аванса или задатка, согласно которому внесенная покупателем сумма будет зачтена как часть стоимости земли при полном расчете по договору купли-продажи. Схема сделки:

- Продавец и покупатель заключают договор задатка.

- Покупатель передает продавцу сумму, необходимую на погашение долга по ипотеке.

- Продавец закрывает долг и получает от банка документы, необходимые для снятия обременения.

- Продавец и покупатель заключают сделку купли-продажи после того, как обременение снято в Росреестре.

- Право собственности переходит к новому владельцу.

- Продавец получает остаток суммы.

Каждая сделка индивидуальна. Однако стоит подробнее остановиться на некоторых моментах приведенной выше схемы. При внесении предоплаты более безопасным для покупателя является договор задатка. Аванс с юридической точки зрения может означать предоплату, которая не входит в стоимость объекта. К тому же если продавец передумает продавать землю, он обязан вернуть задаток продавцу. Аванс может быть невозвратным — все зависит от особенностей составления авансового договора.

Второй момент — необходимо сократить интервал между погашением ипотеки и сделкой купли-продажи до минимума. Чтобы продавец не исчез, можно заключить с ним договор купли-продажи у нотариуса. Можно оформить на нотариуса доверенность, чтобы юрист подал документы сначала на снятие обременения, а затем на перерегистрацию прав. Так сделка будет максимально защищена от мошенничества со стороны продавца.

Купля продажа участка с обременением

Рассмотрим второй вариант, когда покупатель готов купить участок вместе с долгами. Заемщик и покупатель обращаются с соответствующим заявлением в банк. Кредитор запрашивает у потенциального собственника дополнительные документы и оценивает его надежность в качестве нового заемщика. Если банк принимает положительное решение, кредит переоформляется на нового владельца. Перерегистрация собственника в Росреестре также проходит под контролем представителя банка, поскольку участок обременен залогом. Данный вариант подходит, если у покупателя нет достаточной суммы наличными, но есть хороший кредитный потенциал и желание приобрести землю. Однако банку более выгодно получить погашение досрочно, чем переоформлять кредит на нового заемщика.

Как продать земельный участок, если покупатель берет ипотеку? Даже если сам участок не находится под обременением, участников сделки ждут определенные сложности. Банк принимает в качестве залога только ликвидные объекты. Гектар земли в чистом поле с точки зрения кредитора менее интересен, чем участок в коттеджном поселке. Если покупатель берет ипотеку на землю, ему нужно сначала получить одобрение заявки в банке, а затем найти объект, который устроит банк и будет принят в качестве залога.

Как продать дом, если земля в ипотеке

Недвижимые строения, расположенные на участке, принадлежат собственнику участка. При этом продать дом без участка невозможно. Пример: Иван взял в ипотеку участок, построил на нем дом, зарегистрировал его по всем правилам и хочет продать постройку. Если в договоре ипотеки нет особых оговорок касательно прав на постройки на участке, построенный дом обременен ипотекой в силу закона.

Чтобы продать постройку, Ивану потребуется снять обременение с участка — погасить ипотеку. Можно договориться с банком и написать обязательство о погашении долга в определенный срок после сделки купли-продажи дома. Тогда кредитор может дать согласие на сделку. Иначе не получится — строение следует судьбе земельного участка, на котором оно расположено.

Иногда собственники продают ипотечную квартиру, чтобы, например, купить жилье побольше. Такие сделки — нормальная практика. В статье расскажем, как продать квартиру, купленную в ипотеку.

Есть ли ограничения при продаже квартиры, которая находится в ипотеке

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом внесена в ЕГРН.

Пока недвижимость в залоге, просто так продать её не получится. Росреестр увидит запись об ипотеке и не зарегистрирует переход права собственности к новому собственнику.

Возможны два варианта продажи ипотечной квартиры:

- Снятие обременения до продажи. Для этого продавцу необходимо сначала погасить задолженность по ипотечному кредиту. После этого банк предоставит продавцу документы для снятия обременения или сам передаст информацию в Росреестр. И запись о том, что недвижимость в ипотеке, удалят.

- Получить у банка согласие на продажу. Такой вариант маловероятен, т.к. сопряжен со значительными рисками для банков.

Как снять обременение и продать квартиру? Есть несколько вариантов.

Продавец гасит ипотеку и продаёт квартиру

Собственник-продавец сам изыскивает средства, чтобы погасить ипотеку.

Для этого можно взять потребительский кредит, использовать собственные накопления или одолжить у друзей и родственников. Долги можно вернуть после продажи квартиры.

Покупатель даёт деньги продавцу на погашение ипотеки

В этом случае покупатель квартиры даёт продавцу деньги, чтобы тот погасил ипотеку. Деньги лучше передавать в качестве частичной оплаты квартиры только в рамках договора купли-продажи, в котором будет отражено, что на момент заключение договора квартира находится под обременением.

По договорённости сторон в договоре купли-продажи может найти отражение обязательство продавца в определённые сроки погасить ипотеку и обеспечить снятие обременения.

После того, как продавец погасит ипотечный кредит и залог будет снят (в практике имеют место быть случаи одновременного снятия обременения и регистрации перехода права собственности), договор купли-продажи передаётся в Росреестр, для регистрации перехода права собственности на покупателя.

Остаток средств покупатель передаёт продавцу после регистрации перехода права собственности согласно договорённости, отражённой в договоре купли-продажи.

Сделку по продаже ипотечной квартиры полностью ведёт банк

Самый надежный вариант. В этом случае продавец продаёт ипотечную квартиру с согласия банка, который полностью курирует сделку.

Покупатель берёт в этом же банке ипотеку и рассчитывается с продавцом. А продавец квартиры, получив деньги от покупателя, закрывает свою ипотеку.

Как продать ипотечную квартиру в СберБанке

Квартиру, купленную в ипотеку СберБанка, тоже можно продать и купить, в том числе в ипотеку.

Покупателю для этого необходимо подать заявку на ипотеку через сайт Домклик или в офисе банка.

Если ипотеку одобрят, банку необходим пакет документов для одобрения квартиры и согласования финальных условий сделки. Большую часть документов менеджер по ипотеке сам запросит у продавца и закажет в Росреестре. Покупателю необходимо заказать отчёт об оценке рыночной стоимости квартиры.

Как быть, если продавец задерживал платежи по ипотеке

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — СберБанк проверит продавца и его кредитную историю, а также продаваемую квартиру. Максимально исключив все негативные обстоятельства.

Что это такое

Законодательные акты устанавливают приоритет права собственности над остальными формами владения или пользования недвижимыми объектами. Однако даже исключительное право на землю в ряде случаев может быть ограничено на основании:

- нормативного правового акта федерального уровня;

- соглашения, стороной которого будет являться собственник участка;

- судебного акта.

В состав возможных обременений на земельные наделы входят:

- арендный договор, срок которого превышает один год (только такая продолжительность аренды обязывает стороны обратиться в службу Росреестра на регистрационные действия);

- арест на основании судебного постановления, который устанавливает на период рассмотрения исковых материалов;

- арест на основании постановления должностных лиц ФССП, который необходим для проведения исполнительного производства;

- публичный или частный сервитут, по условиям которого вводится постоянное или временное право пользования участком для иных лиц;

- залог, который является средством обеспечения денежных обязательств (например, типичным случаев залога будет являться ипотека);

- доверительное управление, оформленное в виде договора;

- концессия.

Правовые последствия перечисленных обременений могут быть различными. Далеко не все они предусматривают запрет на совершение сделок продажи участка, однако их учет при распоряжении землей является обязательным.

Выявление возможных обременений является важнейшим этапом проверки чистоты сделки. Ключевое значение эти факты имеют для покупателя земли, так как он несет риски вложения денежных средств в объект недвижимости с обременением.

Рассмотрим, как будет происходить купля продажа земельного участка с обременением, и какие нюансы нужно соблюсти сторонам.

Арест участка

Что можно предпринять, чтобы продать землю под арестом? Наиболее простым и очевидным вариантом является устранение причин, которые послужили основаниями для ареста:

- исполнение требований исполнительного листа, после чего судебный пристав будет обязан прекратить производство по делу и снять арест;

- устранение оснований для судебного преследования – завершение процесса в пользу собственника участка;

- предложение суду иного равнозначного объекта недвижимости для изменения предмета ареста.

Только в этих случаях арест может быть снят на законном основании. Для этого необходимо обращение в службу Росреестра для аннулирования обременения. После этих действий собственник получит на руки выписку из госреестра ЕГРН с отсутствием данных об аресте, а сделка продажи будет проходить по общим правилам.

Аренда

Наличие арендных отношений не запрещает собственнику распоряжаться землей путем продажи. В ГК РФ закреплено, что заключение договора продажи не означает досрочное прекращение арендного соглашение. Для нового собственника сохранится обязанность учитывать права арендатора на временное пользование участком. Одновременно собственник приобретает право на получение ежемесячных арендных платежей за оставшийся срок аренды.

Продажа земли под арендным обременением должны учитывать следующие нюансы:

При внесении в госреестр ЕГРН сведения о переходе права собственности, запись о наличии аренды сохранится неизменной. В выписке ЕГРН, которую получит новый владелец, эта графа будет содержать запись об обременении вплоть до завершения срока арендного соглашения.

Сервитут

Введение публичных или частных сервитутов происходит на основании соглашения, судебного постановления или законодательного акта. Содержание сервитута предоставляет третьим лицам ограниченные права пользования участком, однако не является запретом для совершения распорядительных сделок.

При продаже земли с учетом сервитута необходимо учитывать следующие особенности:

Как правило, наличие публичного или частного сервитут существенно снижает рыночную стоимость земельного участка. Во время регистрационных действий в службе Росреестра сведения о сервитуте будут сохранены в ЕГРН в низменном виде, о чем будет указано в выписке.

Залог

Вот на что нужно обратиться внимание при оформлении договора купли-продажи на участок под залогом:

- снятие залога возможно только путем полного исполнения денежных обязательств (например, если залогодержателем выступает банк по кредитному договору, продавцу нужно погасить всю сумму долга и проценты еще до совершения сделки);

- если залогодержатель дает согласие на продажу земли, это факт отражается в договоре (залогодержатель включается в договор в виде самостоятельного участника);

- при оформлении сделки с обременением в виде залога, он может сохранять свою силу путем перехода обязанностей на нового собственника (в этом случае цена по сделке купли-продажи могут быть уменьшена на сумму залогового обязательства).

Согласие залогодержателя должно быть оформлено в виде письменного документа, который представляется в службу Росреестра одновременно с договором купли-продажи. Отказ залогодержателя обжаловать в судебном порядке бессмысленно, за исключением случаев, когда он уклоняется от аннулирования залога после исполнения денежного обязательства.

Нужно учитывать, что добиться согласия от банковского учреждения на продажу земли с залогом, практически невозможно. Это связано с особым характером кредитных отношений – еще на стадии выдачи заемных средств банк тщательно проверяет сведения о кредитной истории заемщика. При переходе права собственности на новое лицо, банк приобретает определенные риски, так как не имеет возможности проверить платежеспособность гражданина или юридического лица.

При совершении сделки с разрешения залогодержателя, соответствующие сведения будут внесены в госреестр ЕГРН. Этот факт будет отражен в выписке из реестра, а при нарушении денежных обязательств залогодержатель сможет предъявить требования уже к новому собственнику.

Нюансы продажи при обременениях

Сторонам любой гражданской сделки с землей, в том числе купли-продажи, нужно учитывать правовой режим установленного обременения. Если по каким-либо причинам сделка продажи пройдет регистрационные действия с нарушением правил (например, без согласия залогодержателя), она будет признана недействительной в судебном порядке по требованию заинтересованной стороны.

На такие требования законом установлен срок исковой давности – один или три года, в зависимости от оспоримости или ничтожности сделки. При этом, в число соответчиков будут привлечены должностные лица Росреестра, пропустившие такую сделку с нарушением законодательных актов.

Установить наличие залога на стадии подготовке к сделке можно путем запроса выписки из госреестра ЕГРН. Это может сделать и сам покупатель, который должен максимально обезопасить себя от потери денежных средств. В настоящее время можно получить не только расширенную версию выписки, но и специализированный бланк со сведениями только о наличии обременений. Выдача таких выписок осуществляется службой Росреестра, Многофункциональным центром, либо путем электронного обращения через официальный портал госуслуг (в последнем случае выписку можно получить в виде электронного файла).

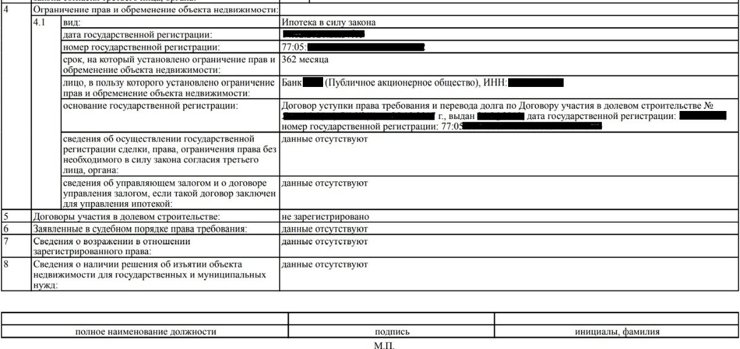

Вы купили квартиру с использованием кредитных средств или заложили недвижимость банку? Теперь недвижимость находится в залоге у банка до момента полной выплаты кредита. В Росреестре на недвижимость накладывается обременение.

Если на квартиру заказать выписку из ЕГРН (Единого государственного реестра недвижимости), то можно увидеть следующую информацию:

- В каком банке квартира находится в залоге?

- По какому кредитному договору (номер кредитного договора и дата)

- Номер и дата государственной регистрации залога.

Без согласия банка собственник квартиры не может продать недвижимость. Отметка в ЕГРН о залоге не позволит провести регистрацию без согласия банка. Поэтому, первое, что нужно сделать - это обратиться в банк (залогодержателю) и согласовать один из вариантов сделки по продаже. Задолженность, которая осталась не выплаченной перед банком, должна быть погашена.

ВАРИАНТЫ ПРОДАЖИ КВАРТИРЫ ПОД ОБРЕМЕНЕНИЕМ

1 вариант: Купля-продажа с переходом залога на нового собственника

Задолженность погашается за счет денег покупателя после регистрации права собственности. На покупателя оформляется ипотека на минимальную сумму с целью сделать его залогодателем перед банком. Фактически, покупатель и продавец меняются местами: теперь покупатель становится залогодателем вместо продавца.

Рыночная стоимость квартиры: 10 000 000 р. Задолженность квартиры перед банком: 2 000 000 р. У покупателя личных средств: 10 000 000 р. Форма расчетов: аккредитив.

Как проходит сделка?

Покупатель берет ипотеку в банке, подписывает кредитный договор. Покупатель открывает аккредитив, где получателем суммы 8 000 000 р. будет продавец, получателем 2 000 000 р - банк. Сторонами подписывается Договор купли-продажи.

В договоре купли-продажи должна быть следующая информация:

"Квартира находится в залоге банка N по кредитному договору ___. Банк уведомлен и не возражает против заключения договора купли-продажи квартиры и регистрации перехода права собственности. Покупатель после государственной регистрации перехода права по настоящему договору становится на место продавца и принимает на себя обязательства Залогодателя".

Документы для сделки:

1. Документы-основания права собственности на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

4. Согласие банка на продажу квартиры

5. Доверенность на подписанта согласия от банка

6. Кредитный договор

2 вариант. Купля-продажа с одновременным снятием обременения (продажа квартиры "из под-залога")

При этом виде регистрация снятия залога (обременения) происходит одновременно с регистрацией перехода права собственности. Продавец пишет два заявления в Росреестр: на снятие залога, на регистрацию перехода права. Покупатель получает не обремененный старой ипотекой объект.

Важно!

Так как оплата задолженности фактически произойдет после регистрации, сделка и расчеты проходят под контролем банка. Банк может взымать дополнительную комиссию за организацию сделки и настаивать на подаче документов в Росреестр через своих регистраторов. После регистрации при раскрытии аккредитива продавец пишет заявление на полное досрочное погашение ипотечного кредита.

Документы для сделки:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

4. Закладная с отметкой банка об исполнении обязательств

5. Доверенность на подписанта отметки на закладной. Доверенность должна содержать соответствующие полномочия.

Если закладная не регистрировалась, то нужны следующие документы:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе).

3. Выписка из домовой книги или единый жилищный документ

4. Присутствие сотрудника банка на подаче документов либо доверенность от банка

3 вариант. Снятие обременения до продажи

Такая сделка проходит двумя этапами:

I этап.

- Подписание предварительного договора купли-продажи.

- Полное досрочное погашение задолженности деньгами покупателя. Банк выдает документы о погашении кредита.

- Снятие залога (обременения) в Росреестре занимает 3 раб. дня.

1. Закладная с отметкой банка об исполнении обязательств

2. Доверенность на подписанта отметки на закладной

II этап.

- Подписание договора купли-продажи.

Документы для сделки:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталось на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

При таком варианте покупатель очень сильно рискует. Он погашает чужую задолженность до сделки. А что будет завтра с продавцом - неизвестно.

Резюмирую: вариантов продажи квартиры с залогом много, все зависит от определенного банка и Вашей ситуации.

Автор статьи

Читайте также: