Как в quik отключить маржинальное кредитование

Обновлено: 03.05.2024

Многие слышали, что на бирже можно заработать не только на росте стоимости ценных бумаг, но и на их снижении, что может быть не всегда понятно биржевым новичкам. Подобного рода возможности реализуются с помощью маржинального кредитования — специальной формы брокерского кредита, при котором брокер выделяет трейдеру деньги или ценные бумаги под залог имеющихся у того активов (денежных средств и ценных бумаг) для совершения биржевых сделок. При этом активы трейдера, под которые выделяются средства брокера, называются маржой. В данной статье мы разберём, что такое маржинальная торговля, каким образом она производится и что именно даёт трейдеру.

Маржинальные покупки

Если трейдер уверен в растущем тренде ценной бумаги, то он может взять у брокера дополнительное количество денежных средств и приобрести большее количество акций, что в случае успеха сделки способно принести большую прибыль. Так, если на счёте трейдера один миллион и он берёт у брокера ещё один миллион заёмных средств, то в случае роста бумаги на 10% трейдер получит уже не 100 тысяч прибыли, а 200 тысяч, то есть в два раза больше. Закрыв сделку с прибылью, трейдер возвращает брокеру заёмные средства, оставляя увеличенную прибыль на своём счёте. С маржинальной торговлей тесно связано понятие плеча, или, как его ещё называют, размер кредитного рычага (leverage) — отношение собственных средств к заёмным. Если трейдер не применяет маржинальное кредитование, то он не использует плечо, если же, как в нашем примере, трейдер на один миллион своих средств получил один миллион заёмных (отношение 1:1), то можно сказать, что трейдер взял плечо, размер которого равен единице.

Однако, помимо потенциала повышенной прибыли, использование маржинальной торговли несёт и повышенный риск. Если бы цена акции в подобном примере снизилась на 10%, то трейдер получил бы 200 тысяч убытка вместо 100 тысяч. Помимо риска трейдера, маржинальная торговля предполагает ещё и риск брокера, ведь он занимает средства трейдеру, не имея представления о плане трейдера на сделку и его мотивах. Естественно, брокер контролирует свой риск, вводя два уровня маржи.

При развитии негативного движения по позиции брокер вводит уровень начальной маржи (средств клиента), при достижении которого больше не предоставляются средства в кредит на дополнительное открытие маржинальных позиций. А также при развитии более глубокого убытка может быть достигнут уровень минимальный маржи, при достижении которого брокер закрывает маржинальную позицию, стремясь обезопасить свои средства. Подобную ситуацию ещё называют маржин-колл (margin call). Таким образом брокер обеспечивает свою финансовую безопасность в подобных сделках. Естественно, выдавая средства трейдеру, брокер оценивает ликвидность ценной бумаги, чтобы иметь возможность закрыть позицию трейдера при развитии негативного сценария. И чем ликвиднее ценная бумага, тем большее количество денежных средств готов выделить брокер для её маржинального приобретения.

Подобного рода кредит уже заранее одобрен трейдерам, открывающим торговый счёт, и получать какие-либо дополнительные одобрения не требуется. Чтобы совершить маржинальную покупку, нужно провести стандартную сделку купли на количество средств, превышающих сумму на торговом счёте. Также, чтобы вернуть брокеру деньги, сделку нужно просто закрыть — расчёты произведутся автоматически. Что касается стоимости обслуживания маржинального кредита, то его предоставление внутри дня является бесплатным, а при переносе подобной позиции через ночь со счёта спишется сумма, равная ставке маржинального кредита (в зависимости от выбранного тарифа), разделённой на 365 (количество дней в году), от предоставленной брокером суммы.

Маржинальные продажи

Осуществлять заработок на рыночном снижении позволяют маржинальные продажи, или, как их ещё называют, короткие продажи (short). При реализации данного сценария брокер предоставляет трейдеру ценные бумаги для продажи по текущей рыночной цене. Осуществив продажу, вырученные деньги блокируются (как мера контроля риска брокера) на счёте трейдера. При последующем снижении курсовой стоимости ценной бумаги трейдер её покупает уже по меньшей цене и возвращает акции брокеру, оставляя полученную прибыль себе. Данный способ извлечения прибыли становится возможным, потому что брокер предоставляет в этом случае не деньги, а именно ценные бумаги, чтобы трейдер их сперва продал, а потом откупил по более дешёвой цене и вернул брокеру.

В случае с маржинальной продажей бумаги предоставляются трейдеру под обеспечение его собственными средствами для финансовой безопасности брокера, в случае с маржинальной покупкой обеспечением являются купленные бумаги. То есть если трейдер на один миллион своих средств взял у брокера акций на один миллион, а бумаги снизились на 10%, то трейдер, закрыв сделку, получит 200 тысяч. А если трейдер осуществил подобную продажу и цена бумаги пошла вверх, то брокер также вводит уровни маржи (начальной и минимальной), при достижении которых он сперва перестанет дополнительно финансировать трейдера, а после закроет убыточные позиции, снижая степень риска. Чтобы осуществить короткую продажу, следует продать тот актив, который отсутствует в портфеле трейдера. Закрытием короткой продажи является следующая эквивалентная покупка. Возврат брокеру принадлежащих ему ценных бумаг произойдёт автоматически.

Для короткой продажи доступен определённый перечень ликвидных ценных бумаг, списки для маржинальной покупки и продажи не совпадают. Также может различаться и размер собственных средств трейдера для маржинальных покупок и продаж как по отдельно взятой бумаге, так и по различным бумагам.

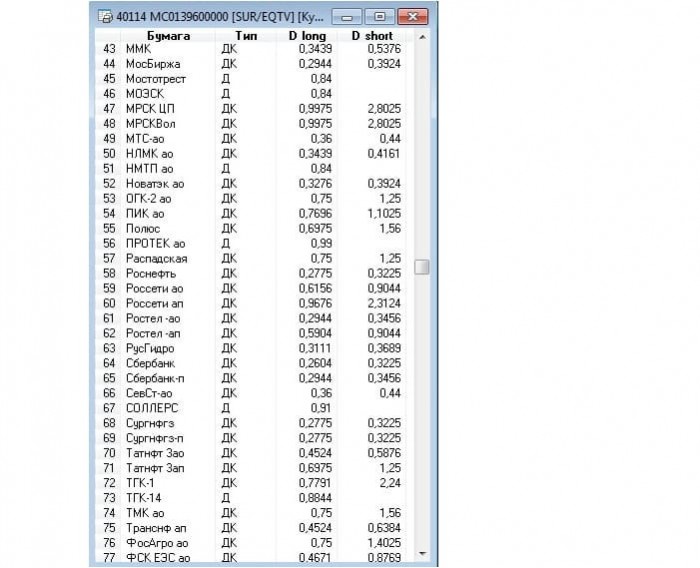

Список бумаг для маржинальной торговли можно увидеть в торговом терминале QUIK в таблице «Купить/Продать». В данной таблице представлен перечень бумаг для маржинальной торговли, справа от бумаги в столбце «Тип» отображены доступные маржинальные операции:

- «Д» — длинная позиция — доступна маржинальная покупка;

- «К» — короткая позиция — доступна маржинальная продажа;

- «ДК» — доступны и маржинальная покупка, и маржинальная продажа.

Коэффициенты дисконтирования D long и D short помогают определить, на какое количество средств по бумаге можно открыть соответствующую позицию. Так, если для «Роснефти» D long равен 0,2775, то при наличии на счёте 1 000 000 руб. трейдер может открыть позицию на 3 603 603 руб. Данная сумма денежных средств для открытия маржинальной позиции получилась как частное от деления размера средств трейдера 1 000 000 руб. на коэффициент дисконтирования D long 0,2775, что равняется 3 603 603 руб. Так как трейдер в нашем примере обладает капиталом в 1 000 000 руб., то именно 2 603 603 руб. из 3 603 603 руб. будут заёмными.

Для расчёта размера максимальной короткой позиции следует сумму средств трейдера 1 000 000 руб. разделить на коэффициент дисконтирования D short 0,3225, что будет равно 3 100 775 руб. Таким образом, при наличии одного миллиона средств трейдер может открыть шорт на 3 100 775 руб.

Маржинальное кредитование может создать отличные условия для получения повышенной прибыли и извлечения заработка из рыночных снижений, но при этом несёт в себе и повышенный риск. В связи с этим к данному механизму рыночной торговли стоит относиться крайне осторожно. Каждый трейдер решает самостоятельно, использовать ему данный механизм или торговать только на свои средства.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест — вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Для корректного отображения риск-параметров по позиции Клиента необходим торговый терминал QUIK версии 6.11 и выше.

Если у Вас установлена более ранняя версия системы QUIK, необходимо обновить версию программы до актуальной, либо переустановить программу, скачав установочный дистрибутив с нашего сайта.

1) Обновление версии QUIK

Зайдите в пункт меню Связь / Обновление версии программы.

После нажатия на кнопку «Да» в появившейся форме выберите файловую область «Программа» и нажмите кнопку «Принять файлы».

2) Настройка терминала QUIK для отображения риск-параметров позиции

Для корректного отображения риск-параметров по позиции Клиента необходимо настроить таблицу «Клиентский портфель». В данную таблицу должны быть добавлены следующие поля:

- Стоимость портфеля,

- Нач.маржа,

- Мин.Маржа,

- Скор.маржа,

- Статус,

- Требование,

- УДС.

Для того чтобы настроить отображение данных параметров, необходимо нажать правой кнопкой мыши на таблице «Клиентский портфель», выбрать пункт «Редактировать таблицу» и добавить перечисленные выше параметры, выделив нужный параметр и нажав кнопку «Добавить». Затем нажать кнопку «Да».

Вы также можете воспользоваться стандартными настройками, предоставляемыми брокером ЗАО «ИК «Газинвест» для работы с маржинальным кредитованием. Для этого в терминале QUIK откройте пункт меню Настройки / Загрузить настройки из файла. Выберите нужный файл с сохраненными настройками (info_gazinvest) и нажмите кнопку «Открыть».

Таким образом, таблица «Клиентский портфель» примет следующий вид:

Ниже приведено описание полей таблицы «Клиентский портфель», содержащих значения ключевых риск-параметров:

Поле

Значение

Комментарий

Уровень риска, присвоенный клиенту

Может принимать следующие значения:

1 = Клиент с обычным уровнем риска;

2 = Клиент с повышенным уровнем риска;

3 = Клиент с особым уровнем риска.

Значение параметра «Начальная маржа»

Отражает минимально допустимую стоимость портфеля клиента, позволяющую совершать сделки по увеличению плановой позиции.

Значение параметра «Скорректированная маржа»

Вычисляется аналогично параметру «Нач.маржа», с учетом планового исполнения всех активных заявок.

Значение параметра «Минимальная маржа».

Отражает минимально допустимую стоимость портфеля клиента. При уровне ниже минимальной маржи происходит сокращение позиций до достижения уровня начальной маржи при наличии соответствующей возможности.

Состояние стоимости портфеля относительно уровня маржи:

«Нормальный» — стоимость портфеля больше либо равна скорректированной марже;

«Ограничение» — стоимость портфеля меньше скорректированной маржи и больше либо равна начальной марже;

«Требование» — стоимость портфеля меньше начальной маржи и больше либо равна минимальной марже;

«Закрытие» — стоимость портфеля меньше минимальной маржи

Рассчитывается, если (Стоимость портфеля — Нач.маржа) < 0,

Требование = Нач.маржа — Стоимость портфеля;

Показывает стоимостную оценку активов, которые нужно довнести для восстановления уровня начальной маржи.

Уровень достаточности средств.

УДС = (Стоимость портфеля — Мин.маржа) / (Нач.маржа — Мин.маржа)

Используется для оценки степени близости к принудительному закрытию.

УДС < 1 — близость к закрытию (маржин-колл);

УДС < 0 — принудительное закрытие

3) Информация о ставках риска по ценным бумагам

Из таблицы «Клиентский портфель», кликнув на ней два раза левой кнопкой мыши, можно открыть таблицу «Купить/Продать», в которой можно увидеть установленные ставки риска в зависимости от уровня риска клиента и ценной бумаги. Ставки риска можно отображать как исключительно по имеющимся ЦБ, так и по всем ЦБ, доступным для работы с маржинальным кредитованием.

Значения полей таблицы «Купить/Продать», содержащих значения ставок риска:

Спекулятивные операции с заработком на марже востребованы среди трейдеров, но сопряжены с высоким риском потерять деньги. Использование кредитных средств на срочном рынке требует особого расчёта и анализа ситуации. Терминал QUIK, начиная с версии 8.1, заметно шагнул вперёд в отслеживании риск-параметров. В него встроены несколько инструментов, которые позволяют контролировать процесс торгов и минимизировать вероятность финансовых потерь.

Для работы с риск-параметрами необходимо добавить инструменты в клиентский портфель. Вот как это сделать:

- В таблице «Клиентский портфель» щёлкните правой кнопкой мыши.

- Выберите пункт «Редактировать таблицу».

- Поочерёдно добавьте все параметры, выделяя их и нажимая «Добавить».

- В конце сохраните изменения, нажав «Да».

После двойного щелчка по таблице «Клиентский портфель» открывается таблица «Купить/продать». При настройке фильтров в таблице появятся установленные ставки риска, которые зависят от уровня риска эмитента и его ценных бумаг.

Какие значения показывают риск-параметры:

-

Dlong и Dshort — начальные ставки риска;

Для оценки рисков оптимальным будет использование полного набора предлагаемых параметров. При этом не в последнюю очередь нужно следить за своим эмоциональным состоянием — большинство ошибок происходит из-за опрометчивых решений. Подробнее о принципах маржинальной торговли читайте в статье «Открытого журнала». Также будут интересны книги известных трейдеров — «Торговля акциями» Джесси Ливермора и «Питбуль: уроки от чемпиона Уолл-Стрит по дейтрейдингу» Мартина Шварца.

Почти изучили возможности торговых терминалов, а брокерского счёта до сих пор нет? Откройте его в «Открытие Брокер» — это быстро, удобно и занимает буквально 5-10 минут!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В программном комплексе QUIK предусмотрено три схемы ведения позиций клиентов, в двух из которых возможна реализация маржинального кредитования операций.

Схемы ведения позиций

Обеспечивает соблюдение единых требований, утвержденных приказом ФСФР России от 8 августа 2013 г. (№ 13-71/пз-н).

Проверка покупательной способности клиента выполняется в соответствии с требованиями Приказа, при выставлении клиентом поручения контролируется запрет на:

- снижение стоимости портфеля ниже скорректированного уровня маржи,

- образование или увеличение короткой позиции при падении рынка на 5% и более,

- образование временно непокрытой позиции по неликвидной бумаге.

* возможна реализация маржинального кредитования

- С контролем текущей стоимости активов и величины «плеча»*

Применяется для лимитирования операций трейдеров компании или банка.

- на короткую или длинную позицию по бумаге,

- на суммарный объем коротких или длинных позиций по всем бумагам,

- на суммарный объем всех позиции — коротких и длинных по бумагам и деньгам,

- на оборот операций за торговую сессию.

Для просмотра и контроля параметров маржинального кредитования и объема доступных средств, а также для открытия длинных и коротких позиций в QUIK предусмотрены следующие специальные таблицы:

Клиентский портфель — параметрами данной таблицы являются: стоимость портфеля клиента, минимальная, начальная, скорректированная маржа, уровень достаточности средств, уровень маржи, использованное «плечо», денежная оценка активов, доступных для открытия позиций по маржинальным и не маржинальным бумагам, а также собственных активов клиента и задолженности брокеру. Набор отображаемых параметров зависит от выбранной схемы маржинального кредитования. В таблице отображается информация по всем доступным пользователю кодам клиентов, например, брокер, либо субброкер может просматривать данные по всем своим клиентам.

Купить/Продать — текущий размер позиции в бумагах и денежная оценка стоимости позиции по каждому инструменту в портфеле клиента, доступный объем бумаг для открытия длинных и коротких позиций. При использовании схемы маржинального кредитования «по дисконтам» в данной таблице отображаются также дисконты, которые используются при расчете маржинальных показателей.

Состояние счета — данная таблица предназначена для онлайн мониторинга собственной позиции по деньгам и бумагам. Функционал таблицы позволяет пользователю закрывать и «переворачивать» как выбранные, так и все доступные позиции.

Для облегчения задачи управления рисками и автоматизации выполнения регламентных процедур в процессе предоставления клиентам маржинального кредитования на фондовом, валютном и срочном рынках риск-менеджерам предлагается специализированный терминал CoLibri, который позволяет:

- производить рассылку оповещений «margin call» с ведением отчетности по отправленным уведомлениям,

- рассчитывать планируемую позицию клиента с потенциальными значениями маржинальных показателей в случае вывода или довнесения средств,

- закрывать позиции клиентов, когда маржинальный статус клиента не соответствует определенным условиям,

- переносить на следующий день незакрытые клиентами до конца торговой сессии короткие и длинные позиции путем заключения сделок РЕПО или РЕПО с ЦК.

Для упрощения контроля над использованием маржинальных ресурсов брокер может использовать глобальный лимит заемных средств, распространяющийся на всех клиентов, либо на клиентов субброкера (лимит на субброкера). Глобальный лимит может быть установлен по каждому виду ценных бумаг, а также по денежным средствам.

Сегодня хотел бы разобрать важный материал, где-то даже не простой, о котором просили ранее – маржинальная торговля или торговля с плечом. В статье будут определения, расчеты и многое другое, то, о чем возможно вы не знали.

Статью постарался наполнить по истине важной информацией, которая поможет Вам в работе, поэтому она получилась достаточно объемной. Пусть она послужит Вам помощником при торговле и инвестировании.

По собственному опыту работы могу сказать, что многие клиенты вообще не имеют представления, что такое плечо, как оно считается, как оно отображается в таблицах, что такое РЕПО/СВОП и т.д., но при этом активно его используют и негодуют, когда не могут понять за что списали деньги, и вообще… что произошло — то?!

Давайте разберемся, что такое плечо? Плечо – это открытие позиции на Фондовом/Валютном Рынке (примеры будут с данными площадками) с использованием заемных денежных средств Брокера. Иными словами вы автоматически берете кредит.

Например, у Вас есть 100 000 рублей. 1 акция Газпрома стоит 142 рубля. Сколько Вы можете купить бумаг на собственные деньги? Все просто. 100 000/142 = 704,22 штук. В лоте 10 бумаг, соответственно всегда округляем до меньшего значения. Получается, что в данном примере 700 штук или 70 лотов (расчеты ведутся без учета комиссий за сделки).

Если Вы хотите приобрести еще и акции Лукойла, то получится следующая ситуация. Представим, что вы купили 700 акций Газпрома на 100 000 рублей и хотите купить дополнительно 5 акций Лукойла за 4450 рублей. Получается, что у Вас на 5 акций Лукойла откроется плечо.

Вы купили на 100 000 Газпрома и 5 акций Лукойла по 4450 рублей = 100 000 + 4450*5 = 122 250 рублей. То есть плечо = 22 250 рублей.

Есть распространенное заблуждение, что (например, в данном случае) плечо открыто по Лукойлу. Это не так. Плечо открыто по деньгам. Это нужно понимать. Что это означает? Это означает, что Брокеру без разницы, что вы купили, ему важно закрыть Вам минус при переносе позиции на следующий день. А минус он закрывает именно по деньгам. Получается, что в данном примере минус может быть перекрыт как акциями Газпрома, так и акциями Лукойла. Или и теми и другими. Заключается сделка, которая называется РЕПО.

В данном примере (представим, что минус будут перекрывать только акции Лукойла) вы на ночь (1 календарный день РЕПО, если выходные, то 3 дня) совершаете сделку РЕПО. Сделка РЕПО (от англ. repo – repurchase agreement) – сделка, при которой ценные бумаги продаются Брокеру (если у вас лонг, если шорт – обратная сделка) и одновременно заключается соглашение в обратной покупкой по оговоренной цене. Простыми словами… Брокер у Вас покупает акции Лукойла. Дает Вам деньги. Этими деньгами на ночь вы перекрываете минус, а на следующий день к открытию торгов вам возвращают ваши бумаги, а вы в свою очередь отдаете Брокеру его деньги. Этот обмен и называется сделкой РЕПО.

Не будем сейчас углубляться в специфику расчетов и т. д. Нам важно понять, для чего это делается и как. Поехали далее.

Рассмотрим еще один не маловажный пример. У Вас есть 150 000 рублей. Вы купили 1 акцию Транснефти. Она стоит 162 000 рублей. То есть Вы открыли плечо на 12 000 рублей.

Тут важно понимать, что Брокер перекрывает минус по деньгам Вашими активами, соответственно в данном случае из активов у Вас только одна акция Транснефти, следовательно, сделка РЕПО заключается на объем стоимости акции Транснефти. ЭТО ВАЖНО! Т. е. комиссию вы заплатите не за 12 000 рублей, а предположим на цену закрытия Транснефти. Пусть она будет равна 162 500 рублей.

В примере с акциями Лукойла и Газпрома Вы также могли заплатить комиссии не на ровную сумму минуса. Это нужно понимать. Но чаще всего расхождения минимальные.

На примере Валютного рынка ситуация аналогичная. Только там при покупке с плечом/без плеча Вы ориентируетесь на лотность, на Московской Бирже 1 лот = 1000 у.е. (Например, 1000 долларов, 1000 евро и т. д.) Сейчас многие Брокера позволяют торговать и не полными лотами. На валютном рынке операция переноса необеспеченной позиции (минуса по счету) называется сделкой СВОП (англ. swap) – операция аналогична той, что совершается на Фондовом Рынке. Например, сделка СВОП может заключаться на 1$, 3$, 152$ и т.д.

Перейдем теперь к таблицам Квика.

Таблица Клиентский Портфель. В ней необходимо иметь основные колонки. Остальное можете вообще не использовать.

Мин. Маржа (минимальная маржа) – то значение денег, при котором наступает Маржин Колл. Маржин Колл – это принудительное закрытие части Вашего портфеля Брокером. Как правило Брокер закрывает Ваши позиции до значения начальной Маржи.

Нач. Маржа (начальная маржа) – то значение денег, при котором Вам более не доступно плечо/вывод денег под обеспечение (в плечо). Минимальная Маржа составляет примерно 50% Начальной Маржи

Стоимость портфеля – Оценка Вашего портфеля.

УДС (уровень достаточности средств) – математически колеблется от – 9.99 до 9.99.

Лонги – сумма денег в лонгах. Обратите внимание, что там отображаются только маржинальные бумаги! Об этом поговорим чуть позже.

Шорты – сумма денег в шортах. Шорты отображаются все, т. к. немаржинальные бумаги шортить нельзя! =)

Текущие Средства – рыночная оценка Вашего портфеля

Прибыль/Убытки – тут все должно быть понятно

Процентное изменение — % изменение относительно прошлой торговой сессии.

Отмечу, что УДС может быть ниже 9.99 и без использования плеча. Например, может быть и 4.87. Это связано с тем, что в портфеле есть наименее маржинальные бумаги. Значение менее 9.99 не означает, что у вас 100% открыто плечо. Это нужно понимать.

Перейдем потихоньку к маржинальным и немаржинальным бумагам. Что это вообще такое?

Иными словами… маржинальной бумагой можно назвать ту бумагу, которую можно купить с плечом или зашортить. В зависимости от ликвидности и риска бумаги она имеет разное плечо. Плечо считается с помощью дисконтов. Не пугайтесь, сейчас все разберем по полкам.

Дисконты можно посмотреть в Квике, в таблице Купить/Продать. Нажимаем два раза левой кнопкой мыши на любую строку в таблице Клиентский Портфель и открываем ее.

Колонка Покупка говорит нам о том, какое количество БУМАГ в шт. (не лотов) мы можем купить с учетом максимального плеча. Если плечо отключено, то значение будет 0 либо гораздо меньше, чем с плечом (иными словами то количество, на которое у вас осталось свободных денежных средств).

Продажа – аналогична. В нее закладывается также шорт (т. е. вы можете продать то, чего у вас нет или даже больше).

D long – Дисконт. С его помощью можно посчитать плечо. ЗАПОМНИТЕ! Для того, чтобы посчитать плечо с помощью дисконта необходимо 1/дисконт=плечо. Например, Аэрофлот D long=0.51. Как посчитать плечо? 1/0.51= 1.96. Что эта цифра означает? Это значение плеча.

Как узнать на какую сумму денежных средств Вы можете открыть позицию с учетом максимального плеча? 100 000 рублей * 1.96 = 196 000 рублей.

D short – аналогичный дисконт D long, только на продажу бумаг.

Значения D min long/short используются для расчета маржин колла или минимальной маржи. D long и D short для расчетов Начальной маржи.

Соответственно значения в полях Покупка и Продажа рассчитываются относительно D long и D short.

Хотел бы также отметить следующее:

Стоимость портфеля > Начальная маржа

Это означает, что Вы можете открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что Вы уже не можете открывать маржинальные позиции.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть Ваших позиций.

Если кто-то из Вас захочет самостоятельно посчитать значения, то прилагаю ниже формулы. А в целом Квик рассчитывает все автоматически и при этом корректно:

УДС = (Стоимость портфеля — Мин.маржа)/(Нач.маржа – Мин.маржа)

Начальная Маржа = ΣДенег в каждой акции*D long (или D min short)

Минимальная Маржа = ΣДенег в каждой акции*D min long (или D min short)

— Маржинальная бумага = Бумага, у которой есть дисконты. Напомню, именно они и отображаются в графах Лонги/Шорты.

— Немаржинальные бумаги/Почти немаржинальные бумаги уменьшают УДС.

Также могу предложить следующие формулы, которые помогут вам для расчетов (больше на валютном рынке) цен маржин колла.

Для расчета цены закрытия на Валютном или на Фондовом рынке, если позиция состоит из одного инструмента, можно использовать следующую формулу:

Цена Маржин колл (Лонг) = — ДС/(позиция*(1-Dmin long)

ДС – текущий остаток по денежным средствам

Позиция — количество купленной валюты

У вас на счете 50 000 рублей, происходит сделка покупки по курсу 60 рублей за доллар, объем сделки 3000 $, D min long = 0,078046 (как пример)

ДС = 50 000- 3000*60= -130 000

Цена Маржин колл (Лонг) = — ( -130 000)/(3000*(1-0,078046))=130 000/0.921954*3000=130 000 /2765.86= 47 рублей

Цена Маржин колл (Шорт) = — ДС/(позиция*(1+D min long)

У вас на счете 50 000 рублей, происходит сделка продажи по курсу 60 рублей за доллар, объем сделки 3000 $, Dmin long 0,072381 (как пример)

ДС = 50 000+ 3000*60= 230 000

Цена Маржин колл (Шорт)= — (230 000)/(-3000*(1+0,072381))= -230 000/0.921954*3000=-230 000/-3217,43= 71,48 рублей

Если у вас произошла поставка и валюта отображается и в TOD и TOM (Т1 или Т2), используйте суммарный объем.

Для акций плечо рассчитывается на плановую дату, когда реально происходит поставка бумаг (например, для акций Т+2), для валюты ТOD нужно успеть закрыть плечо до 17:45, если TOM, то в день покупки за плечо комиссия не начисляется. Она начинает начисляться на следующий день, если вы не закроете позиции TOD.

В целом я бы не рекомендовал использовать плечи, так как они увеличивают риски, а в случае если Вы инвестируете с плечами, то % за их использование уменьшает Вашу доходность.

Как правило, у Брокера % отображается в годовых. Если вы хотите понять, сколько вы будете платить за 1 календарный день, Вам необходимо годовой % поделить на 365 дней. Кто-то рассчитывает относительно 360 дней. Значение сильно не поменяется.

Если вы хотите самостоятельно рассчитать комиссию, которую Вы платите Брокеру, то все формулы есть на сайтах Брокеров в разделе Документы. Формулы для расчетов можно найти либо в Тарифах, либо в Регламенте.

Надеюсь, что статья была полезной!

Спасибо большое за внимание. До новых встреч! =)

Автор статьи

Читайте также: