Порядок рассмотрения кредитной заявки россельхозбанк

Обновлено: 02.05.2024

* Сумма кредита до 3 000 000 ₽ До 5 000 000 руб. для «надежных» клиентов АО «Россельхозбанк»*. Процентные ставки применяются при условии оформления договора личного страхования с расширенным покрытием, при отказе от которого применяется ставка 16,9%

не менее 1 года

Не менее 6 месяцев

- У вас есть подтверждённая запись на портале Госуслуг

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах Россельхозбанка или по телефону 8 800 100-01-00.

Информация о ставках и условиях кредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация о кредите на сайте банка

Как получить

Отправьте заявку

Заполните онлайн-анкету и отправьте заявку в банк в течение 5 минут.

Узнайте решение

Получите предварительное решение от банка по SMS или телефону.

Получите деньги

Получите деньги в отделении банка или на банковскую карту.

Где погасить кредит Россельхозбанка

Ниже приведены сведения о расположении и времени работы офисов Россельхозбанка в России. Чтобы оформить кредит в Россельхозбанке, вам нужно будет обратиться в любое отделение банка с необходимыми документами. Если вы получаете кредит наличными, он будет выдан вам в кассе банка.

Рейтинги Выберу.ру

Отзывы о кредите «Кредит на всё, что хочется!»

Вчера первый раз посетила офис банка. Открывала вклад. Понравилась атмосфера. На входе встретил администратор очень приветливо и помогла выбрать Читать далее.

Вчера первый раз посетила офис банка. Открывала вклад. Понравилась атмосфера. На входе встретил администратор очень приветливо и помогла выбрать правильно талон для обслуживания. Меня почти сразу пригласил к себе сотрудник банка, ответил на все вопросы и помог выбрать мне хороший вклад с высоким процентом по моим требованиям. Ещё и дополнительно пиф себе открыла. Думаю, теперь это мой банк! Скрыть

Другие кредиты Россельхозбанка

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 16,9 %

- Срок: от 1 года 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 300 000 ₽

- Валюта: рубли

- Ставка: от 3,25 %

- Срок: от 6 месяцев до 5 лет

- Цель: на ремонт

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Акция«УДАЧНЫЙ ПРОЦЕНТ» позволяет оформить кредит по ставке 10,9% годовых в сумме от 1 млн рублей со сроком кредитования от 1 года, для зарплатных клиентов Банка АО «Россельхозбанк»

Срок проведения до 01 октября 2019

Более подробную информацию смотрите в разделе Ставки

Мы делаем условия наших кредитных продуктов максимально прозрачными и не включаем никаких скрытых комиссий. Вы можете легко в этом убедиться, воспользовавшись нашим калькулятором.

- 1 000 000 руб. (вкл).

- 2 000 000 руб. (вкл.) - для работников предприятий, являющихся участниками зарплатного проекта АО «Россельхозбанк», получающих заработную плату на счет, открытый в АО «Россельхозбанк» не менее 6 месяцев 1

От 6 месяцев до 5 лет

От 6 месяцев до 7 лет - для работников предприятий, являющихся участниками зарплатного проекта АО «Россельхозбанк», «надежных» клиентов АО «Россельхозбанк», работников бюджетных организаций 2

1 В случае предоставления кредита на сумму свыше 1 000 000 рублей при расчете платежеспособности учитывается только доход, получаемый на счета, открытые в АО «Россельхозбанк» не менее 6 месяцев.

Процентные ставки

Параметры 1

Сумма/срок кредита

до 300 тыс. рублей

300 тыс. рублей и более

свыше 12 и

до 60 мес. (вкл.)

свыше 60 и

до 84 мес. (вкл.)

свыше 12 и

до 60 мес. (вкл.)

свыше 60 и

до 84 мес. (вкл.)

Физические лица,

в том числе категории клиентов:

- зарплатные клиенты Банка/«надежные» клиенты Банка

«Работники бюджетных организаций»,

в том числе категории клиентов:

- зарплатные клиенты Банка/«надежные» клиенты Банка

Надбавка к процентным ставкам:

до + 4,50% по кредитам на сумму до 1 млн рублей в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

до + 2,50% по кредитам на сумму 1 млн рублей (включительно) и более в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

1 Категории клиентов определены внутренними документами АО «Россельхозбанк».

К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк».

К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства Обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

по договорам найма/аренды жилого помещения или по договорам аренды нежилого помещения, принадлежащих на праве собственности;

вознаграждения по договорам гражданско-правового характера.

Документы для рассмотрения заявки на кредит

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Акция«УДАЧНЫЙ ПРОЦЕНТ» позволяет оформить кредит по ставке 10,9% годовых в сумме от 1 млн рублей со сроком кредитования от 1 года, для зарплатных клиентов Банка АО «Россельхозбанк»

Срок проведения до 01 октября 2019

Более подробную информацию смотрите в разделе Ставки

Мы делаем условия наших кредитных продуктов максимально прозрачными и не включаем никаких скрытых комиссий. Вы можете легко в этом убедиться, воспользовавшись нашим калькулятором.

| Цели кредита | На любые цели |

|---|---|

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 30 000 руб. |

| Максимальная сумма кредита | 5 000 000 руб. |

| Срок кредита | От 6 месяцев До 7 лет |

| Обеспечение | Не требуется |

| Возможность установления льготного периода | Льготный период по уплате основного долга и процентов не предоставляются |

| Комиссия за выдачу кредита | Не взимается |

| Сроки рассмотрения заявки на кредит и принятия решения по данной заявке | До 3 рабочих дней с момента предоставления полного комплекта документов (срок рассмотрения заявки может быть изменен по усмотрению Банка). |

| Порядок получения кредита | Получить кредит можно в течение 30 календарных дней с даты принятия Банком положительного решения о предоставлении кредита. |

| Порядок предоставления кредита | Единовременное перечисление суммы кредита в полном объеме на текущий счет в Банке. |

| Порядок погашения кредита | Ежемесячно, дифференцированными/аннуитетными платежами (по выбору Заемщика) |

| Досрочное погашение | Допускается полное или частичное досрочное погашение кредита без моратория и комиссий |

Процентные ставки

до 300 тыс. рублей

от 300 тыс. рублей (включительно)

до 1 млн рублей

Надбавка к стандартным ставкам:

до + 4,50% по кредитам на сумму до 1 млн рублей в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

до + 2,50% по кредитам на сумму 1 млн рублей (включительно) и более в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

1 Категории клиентов определены внутренними документами АО «Россельхозбанк».

К зарплатным клиентам относятся физические лица, получающие заработную плату на счет в АО «Россельхозбанк»

К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства Обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

2 Положительная кредитная история (ПКИ) определяется в соответствии с внутренними документами АО «Россельхозбанк».

Документы для рассмотрения заявки на кредит

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения текущего счета, в том числе с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт. Бесплатный способ исполнения заемщиком обязательств по кредитному договору: путем пополнения текущего счета наличными денежными средствами в операционной кассе доп. офиса/рег. филиала Банка, а также путем пополнения текущего счета с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт в любых банкоматах Банка, имеющих функции приема наличных денежных средств.

Заключение договоров страхования жизни и здоровья не является обязательным условием и остается на усмотрение Заемщика/Созаемщика.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Кредитором производится конвертация списанных денежных средств по курсу, установленному Кредитором на дату конвертации.

По усмотрению Заемщик может согласиться/отказаться на уступку/от уступки Кредитором прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Акция«УДАЧНЫЙ ПРОЦЕНТ» позволяет оформить кредит по ставке 10,9% годовых в сумме от 1 млн рублей со сроком кредитования от 1 года, для зарплатных клиентов Банка АО «Россельхозбанк»

Срок проведения до 01 октября 2019

Более подробную информацию смотрите в разделе Ставки

Мы делаем условия наших кредитных продуктов максимально прозрачными и не включаем никаких скрытых комиссий. Вы можете легко в этом убедиться, воспользовавшись нашим калькулятором.

До 3 000 000 руб.

До 5 000 000 руб. - для «надежных» клиентов АО «Россельхозбанк»

До 7 лет -для участников зарплатного проекта АО «Россельхозбанк», «надежных» клиентов АО «Россельхозбанк», работников бюджетных организаций 1

Если Заемщик работает по срочному трудовому договору — срок кредитования не должен превышать срока действия трудового договора.»

1 Категории клиентов определены внутренними документами АО «Россельхозбанк».

К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства Обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

Процентные ставки

Параметры 1

Сумма/срок кредита

до 300 тыс. рублей

от 300 тыс. рублей (включительно)

до 1 млн рублей

1 млн рублей (включительно) и более

свыше 12 и

до 60 мес. (вкл.)

свыше 60 и

до 84 мес. (вкл.)

свыше 12 и

до 60 мес. (вкл.)

свыше 60 и

до 84 мес. (вкл.)

свыше 12 и

до 60 мес. (вкл.)

свыше 60 и

до 84 мес. (вкл.)

Стандартные ставки

Физические лица, в том числе:

«работники бюджетных организаций»

«надежные» клиенты Банка

Ставки при подаче заявки «онлайн» (действуют до 01.01.2021):

Физические лица, в том числе:

«работники бюджетных организаций»

Надбавка к процентным ставкам:

+ 2,50% в случае отсутствия положительной кредитной истории, определяемой в соответствии с внутренними документами АО «Россельхозбанк».

до + 4,50% по кредитам на сумму до 1 млн рублей в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

до +2,50% по кредитам на сумму 1 млн рублей (включительно) и более в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

1 Категории клиентов определены внутренними документами АО «Россельхозбанк».

К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства Обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

по договорам найма/аренды жилого помещения или по договорам аренды нежилого помещения, принадлежащих на праве собственности;

вознаграждения по договорам гражданско-правового характера.

Документы для рассмотрения заявки на кредит

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Россельхозбанк предлагает многочисленные финансовые предложения — разные виды автокредитов, ипотечных программ и целевых или нецелевых кредитов. Процентные ставки банка достаточно низкие, и это привлекает множество клиентов разных категорий.

Кроме этого, есть такие удобства как продолжительные сроки кредитования, выбора платежа и отсутствие комиссии за получение наличных. Однако за то, чтобы получить кредитные деньги с низкой переплатой, клиенту приходится передавать в банк огромный пакет документов для рассмотрения заявки.

Чем ниже ставка по конкретному финансовому предложению, тем больше бумаг требуется передать в банк. Какие документы нужны для кредита в Россельхозбанке – узнаете в материале Brobank.

Как подается запрос и документы для кредита в Россельхозбанке

Для оформления кредита в Россельхозбанке необходимо собрать документы в соответствии с продуктом, на который подается заявка. Именно от выбранного типа займа зависит, какие бумаги потребуют сотрудники банка. Пакет документов может быть максимальным или минимальным.

При подаче анкеты не требуется предъявлять какие-либо документы, но следует обязательно указать сумму и срок кредитования. В дальнейшем заявка поступает на рассмотрение сотрудникам Россельхозбанка.

Если банк выдает предварительное положительное решение, с клиентом связывается менеджер, который подробно рассказывает о кредитном продукте и консультирует по поводу списка необходимых документов. Узнать, какие бумаги потребуются, можно не дожидаясь звонка специалиста – на сайте в описании любой кредитной программы есть раздел «Документы».

Итоговое рассмотрение заявки происходит только после предоставления в отделение банка всех необходимых документов. После передачи документов и заполнения расширенной анкеты кредитный специалист Россельхозбанка отправляет заявку для получения окончательного ответа – обычно он поступает через 1-2 дня после подачи.

В период рассмотрения запроса банк вправе запросить дополнительные документы для подтверждения платежеспособности. Если заявка на кредит одобрена, необходимо еще раз подойти в отделение, подписать кредитный договор и получить деньги.

Минимальный и максимальный пакеты документов

Все пакеты документов, необходимые для подачи заявки в Россельхозбанк, можно условно поделить на минимальный и максимальный комплекты. В зависимости от выбранного вида кредитования банк определяет, что именно должен предоставить заемщик.

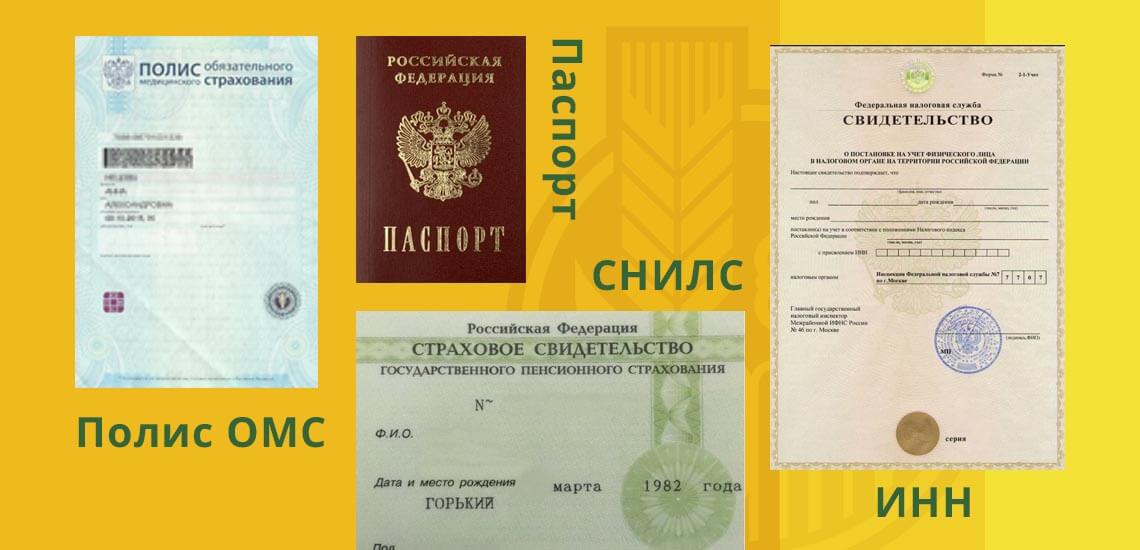

В минимальный пакет документов входят стандартные документы гражданина РФ:

- Паспорт.

- ИНН.

- СНИЛС.

- Полис ОМС.

- Военный билет мужчинам не старше 27 лет.

Документы из этого перечня никак не влияют на сумму, срок и процентную ставку по будущему кредиту. Данные нужны для идентификации личности и проверки достоверности данных. Документы предоставляются в оригинальном виде.

В полный комплект, помимо стандартных общероссийских документов, входят:

- Справка по форме 2-НДФЛ с места работы заемщика. В ней должны быть указаны все доходы за период от 3 до 12 месяцев.

- Копия трудовой книжки, заверенная печатью и подписью руководителя.

Эти документы предоставляются как гарантия возврата кредита, для подтверждения платежеспособности и трудоустройства заемщику. Они могут повлиять на решение по заявке, кредитный лимит и срок выплаты. Кроме того, банк может самостоятельно проверить доходы клиента – для этого делается запрос в ПФР для получения справки о сумме ежемесячных отчислений, которые работодатель переводит за работника.

На основании полученной информации рассчитывается доход заемщика и сравнивается с данными, указанными в справке 2-НДФЛ. Совпадение этих цифр – важный фактор при получении кредита в банке.

Документы по разным программам

Кроме стандартных документов по идентификации и платежеспособности, предоставляются документы по конкретному виду кредитования. Для оформления ипотеки необходимо предоставить данные о приобретаемом жилье – свидетельство собственности, оценку недвижимости, технический паспорт и домовую книгу.

Автокредитование – договор купли-продажи с подтверждением внесения первоначального взноса и копия технического паспорта автомобиля. При получении потребительского кредита под залог требуются документы на объект залога, технический паспорт и оценку объекта. Лишь экспресс-кредит без залога и поручителей не требует сбора документов, кроме стандартных.

Дополнительные документы

В ряде случаев, чтобы подтвердить платежеспособность человека, банк может запросить дополнительные документы. Они нужны, чтобы подтвердить уровень дохода клиента:

- водительское удостоверение или ПТС машины в собственности;

- заграничный паспорт с отметками о выезде за границу в течение последних 12 месяцев;

- свидетельство о собственности на недвижимость;

- ценные бумаги или акции;

- декларация о дополнительных видах дохода.

Эти документы не могут повлиять на решение банка, будет оно положительным или отрицательным. Они нужны для увеличения кредитного лимита по одобренной заявке. Если сотрудники банка удостоверились в высокой платежеспособности клиента, ему может быть одобрена крупная сумма кредитных средств.

Документы для отдельных категорий граждан

Индивидуальные предприниматели должны предоставлять свидетельство и выписку о регистрации ИП, декларация о доходах, свидетельства на виды деятельности. Также Россельхозбанк предлагает отдельные виды кредитных программ для предпринимателей, которые ведут ЛПХ (личное подсобное хозяйство).

Для данной категории заемщиков, помимо стандартных документов, есть свой перечень необходимых бумаг – в него входят выписка из ЕГРП, данные об ЛПХ и земельном участке и специальное приложение анкеты.

Автор статьи

Читайте также: