Проблемы ипотечного кредитования в казахстане

Обновлено: 02.05.2024

Создание условий для доступности жилья — одна из главных задач государства, входящая, помимо прочего, в число целей устойчивого развития ООН. Так, ЦУР № 11 — «Устойчивые города и населённые пункты» — предусматривает всеобщий доступ к достаточному, безопасному и недорогому жилью для населения.

Важную роль в вопросе доступности жилья играет ипотека. Драйвером развития ипотечного кредитования в Казахстане стали госпрограммы льготного кредитования, в том числе «Нұрлы жер», «7-20-25» и другие, а также рыночный ипотечный продукт «Баспана хит».

По данным Агентства по регулированию и развитию финансового рынка, в 2019-2020 годах темпы роста ипотечного портфеля банков находились на уровне более 30%. По состоянию на конец апреля текущего года ипотечный портфель составил 2,45 трлн тг, увеличившись на 32,2% за год.

В соседнем государстве, как и в РК и во всём мире, действует ряд программ льготного ипотечного кредитования. Наиболее популярными являются программы «Семейная ипотека» и «Ипотека под 6,5%». При этом по сравнению с казахстанскими программами в РФ имеются отличия.

Напомним: 4 июня текущего года Президент России Владимир Путин предложил продлить программу льготной ипотеки до 1 июля 2022 года с повышением размера ставки до 7% и введением единого предельного размера кредита в 3 млн руб. для всех регионов страны.

Среди льготных программ в РК есть те, которые доступны всем гражданам (к примеру, «7-20-25»). Что касается различных категорий социально-уязвимых слоёв населения, в РК предусмотрены специальные инструменты кредитования в рамках госпрограммы «Нұрлы жер». В России специальные программы льготной ипотеки для социально-уязвимых слоёв населения по всей стране действуют только для семей, имеющих двух и более детей или детей-инвалидов.

Кроме того, ставки вознаграждения по льготным кредитам в РК — фиксированные и не подлежат изменению в течение срока кредита. В частности, по программе «7-20-25» номинальная ставка составляет 7%, по «Бақытты отбасы» — 2%, по программе «Шаңырақ» — 5% годовых, и т. д. В России же по льготным программам со ставками от 2% до 6,5% годовых у кредиторов имеется возможность изменить ставку в сторону повышения — например, при отказе заёмщика от предложенных видов страхования.

Важный момент: в Казахстане ставки по льготной ипотеке значительно ниже базовой ставки НБ РК (9%), в то время как в России они зачастую выше ключевой ставки ЦБ РФ (5%).

Ещё один важный момент — срок действия программы. В России программы имеют ограниченные сроки действия, в частности семейная ипотека — до 1 марта 2023 года, «Ипотека под 6,5%» — до 1 июля 2021 года.

В Казахстане льготные ипотечные программы не имеют фиксированного срока окончания. К примеру, программа «7-20-25» — бессрочная и завершится после полного освоения средств в сумме 1 трлн тенге. По состоянию на 3 июня текущего года по программе одобрено 35,5 тыс. заявок на 429,9 млрд тг, из них выдано 27,9 тыс. займов на сумму 333,3 млрд тг. Соответственно, на текущий момент освоено 33% от запланированного финансирования, а программа будет действовать до достижения целевого индикатора.

В целом программы льготного ипотечного кредитования заметно повлияли на обеспеченность населения РК жильём. Так, в 2020 году показатель увеличился до 22,6 кв. м на человека (для сравнения: в 2011 году было всего 18,7 кв. м). В городах в 2020 году показатель вырос до 25 кв. м, в сёлах — до 19,3 кв. м на человека, причём позитивная динамика неуклонно удерживается из года в год, включая кризисные периоды.

Реализация конституционных прав граждан на достойное жилище рассматривается как важнейшая социально политическая и экономическая проблема. От выбора тех или иных подходов к решению этой проблемы в значительной мере зависит общий масштаб и темпы жилищного строительства, реальное благосостояние людей, их моральное и физическое самочувствие, политические оценки и мотивация поведения.

Тема данной статьи является актуальной, потребительское кредитование на приобретение жилья имеет важное значение в решении государственной политики (решение социального аспекта). Так как приобретение собственного жилья – первоочередная потребность каждой семьи, без удовлетворения этой потребности, нельзя говорить ни о каких социальных приоритетах общества.

Таким образом, важнейшая роль в реализации жилищной политики возлагается на систему ипотечного кредитования.

Понятие «ипотека» охватывает обширную область взаимосвязанных экономических и юридических отношений. В экономико-юридической науке об ипотеке исходным понятием является ссуда под залог недвижимости, в мировой практике это положение общепризнанно.

Ипотека – это общая экономическая категория, действующая в различных общественно-экономических формациях, обладающая присущими ей родовыми и видовыми чертами, которые позволяют отличать ее от других категорий, а также характеризуют ее содержание, функции и механизм.

Ипотечное кредитование является одним из самых надежных и проверенных в мировой практике способов привлечения частных инвестиций в жилищную сферу. Ипотека позволяет выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов – в сфере эффективной и прибыльной работы, строительных организаций – в ритмичной работе, а также государства в целом – в общем экономическом росте (1, с. 25).

Основная задача ипотеки состоит в создании механизма обеспечения инвестиционного финансирования развития недвижимости, которая выступает гарантией возвратности заемных средств, затраченных на ее развитие.

Недвижимость представляет собой значительную часть активов любого государства, а рынок ипотечного капитала может оказать существенное влияние на все сферы экономики. Преимущество недвижимости как залога объясняется постоянством местоположения, а также нестабильной и высокой ценой с тенденцией к повышению. Физические характеристики недвижимости позволяют оставлять объект во владении и пользовании залогодателя. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества, наряду со стабильностью его цены, создает банку кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуд заемщиком.

В настоящее время понимание необходимости интеграции финансового рынка и рынка недвижимости через ипотеку как средство их развития находит должное проявление среди финансистов, банкиров, представителей законодательной и исполнительной власти, а также простых граждан, которые заинтересованно следят за развитием ипотеки, возлагая на нее определенные надежды в расширении своего бизнеса или в решении индивидуальной жилищной проблемы.

Тем не менее, процесс развития ипотечного кредитования в странах пост социалистической экономики сдерживается отсутствием механизмов регулирования со стороны государства и недостаточной теоретической базой в решении практических задач.

Анализ трансформационных процессов в казахстанской экономике свидетельствует, что, несмотря на пребывание в системном кризисе и понесенные тяжелейшие потери, связанные с неудачно выбранной монитаристской моделью реформирования, рыночная система в Республике Казахстан демонстрирует незаурядную живучесть и устойчивость. Несомненно феномен экономической устойчивости связан в действии совокупности факторов, но не вызывает сомнения, что одним из них является институт ипотеки. Ипотека возникла в рамках традиционных финансовых отношений (кредит, заем и др.) и в их историческом аспекте, поэтому с теоретической точки зрения ее можно рассматривать как традиционный институт, ориентированный на новые договорные отношения. С этой позиции, изучая становление ипотеки в генезисе, можно утверждать, что это категория общая и представляет собой продукт исторических условий.

В настоящее время ипотека используется как развитыми государствами с традиционно развитой экономикой, так и развивающимися странами с начинающими рынками. На формирование и функционирование ипотеки в развивающихся странах оказывает влияние ряд экономических, политических, географических и кадровых факторов. Основными факторами, тормозящими развитие ипотеки, являются политическая и экономическая нестабильность, инфляционные процессы, хронический дефицит государственного бюджета, взаимные неплатежи хозяйствующих процессов, отсутствие нормативной базы, регулирующей правовые отношения, недостаточная грамотность населения в вопросах ипотечного кредитования и т.д.

Учитывая разнообразие правовых форм, средств и методов, закрепленных в законодательстве различных государств, необходимо отметить, что основное место во всех законодательных системах занимают право собственности и способы его гарантии. В качестве способа реализации этого права используется ипотека. Поэтому многие исследователи рассматривают ипотеку как категорию, выражающую преимущественно юридические отношения, а именно разновидность залога, служащего обеспечением исполнения денежного обязательства с целью получения ипотечного кредита.

Ипотечное кредитование – залог недвижимости имущества при получении займа в банке, дающее право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества.

Основная категория ипотечного кредитования – залог. Кредитор залогодержатель в случае неисполнения залогодателем обязательства по возврату ссуды приобретает право получить удовлетворение за счет реализации заложенной недвижимости в первоочередном порядке. Ипотека – обременение имущественных прав собственности на объект недвижимости. Как правило, объект залога не совпадает с объектом кредитования. Объектом кредитования выступает цель, для достижения которой предоставляется кредит, а объектом залога является недвижимое имущество, служащее обязательством заемщика.

Анализируя современное состояние ипотечного кредитования населения в РК, нельзя однозначно определить, чем оно является для нуждающихся в жилье людей? Спасение или ловушка?

По мнению критиков, сложившаяся практика ипотечного кредитования в нашей Республике недоступна для большинства населения и, к сожалению, работает в пользу лишь ипотечных компаний и банков, а не тех, кто действительно остро нуждается в жилье. Действующая политика ипотечного кредитования в РК, по мнению аналитиков, учитывает интересы только собственников, то есть банков, ипотечных

компаний и крупных строительных фирм, а не рядовых граждан, которые нуждаются в сравнительно недорогом, доступном для большинства людей жилье.

Этот факт доказывает и проведенный экспертами российской компании «Penny Lane Realty» анализ доступности ипотеки в разных странах. Аналитики рейтинговой компании «Penny Lane Realty» провели исследование, согласно которому установили, что казахстанцы выплачивают до 260% от стоимости жилья. Для проведения анализа эксперты компании составили рейтинг стоимости ипотечного кредита в 60 странах мира на основе данных Европейской ипотечной федерации международных банков и ипотечных брокеров. Казахстан в нем занял 55 место. Для наглядности анализа эксперты высчитали размер переплаты по кредиту, выданному на 20 лет – он составил 122 тыс. евро. Именно столько стоит жилье, которое может себе позволить среднестатистическая семья в развитой стране. Согласно приведенным расчетам, в Казахстане средняя процентная ставка по ипотеке составляет 15,5%, ежемесячный взнос 1302 евро, полная стоимость кредита 312 тыс. евро, переплата за весь срок 255%, или более 190 тыс. евро. (2, с. 15).

Анализируя ситуацию на рынке ипотечного кредитования, рассмотрим удельный вес выданных кредитов банками, в разрезе объектов кредитования. Банки сконцентрировали кредитные ресурсы в секторе приобретения оборотных средств, на него приходится 62,3%, на втором месте кредиты для потребительских целей 29,8%. Ипотечные кредиты в ссудном портфеле банков находится в аутсайдерах, занимая всего 7,9% от выданных кредитов по итогам 2013 года. Таким образом, можно отметить то, что банки не делают упор на ипотечное кредитование (3, с. 6).

70

60

50

Кредиты МСБ

Кредиты на потребительские цели

Ипотечные кредиты

40

30

20

10

0

2013 год

Рис. 1. Удельный вес выданных кредитов БВУ

Однако в настоящее время на рынке ипотечного кредитования отмечено определенное оживление. Так, по данным Национального Банка РК, по состоянию на 2013 год объем ипотечного кредитования со стороны банков составил 749,4 млрд. тенге и по сравнению с предыдущим 2012 годом показал рост на 6,3 %, когда сумма выданных ипотечных кредитов банками на конец периода составила 730,2 млрд. тенге (рис. 1). Хотя стоит отметить, что к концу 2013 года многие банки ужесточили условия выдачи ипотечных ссуд.

Существующая политика в области рынка жилья, по мнению специалистов, социально не ориентирована, и эта особенность проявляется в следующем:

во-первых, сложными условиями кредитования, в котором банк с момента подписания договора односторонне получает преимущества перед заказчиком (последующие докладчики более детально расшифруют это положение),

во-вторых, непомерно высокими процентами, которые в нашей республике составляют 11-18%, чем банки ставят население, берущее кредиты, изначально в кабальные условия.В свою очередь, это нередко приводит к ситуации, когда значительная часть заемщиков, не сумев расплатиться с кредитами, оставляет квартиры банкам,

в-третьих, политика банков строится только на получении сверхприбыли, будучи социально не ориентированной, банки фактически грабят население страны,

в-четвертых, практика ипотечного кредитования в РК совершенно не учитывает опыт социальной направленности ипотечного кредитования в развитых странах, которые более успешно решили эту проблему,

в-пятых, банки и ипотечные компании своей недальновидной кредитной политикой создают высокие политические риски, которые чреваты протестными выступлениями определенной части населения Казахстана,

в-шестых, современная политика банков при отсутствии реального платежеспособного спроса способно привести к экономическому кризису,в-седьмых, эта ситуация на рынке недвижимости возникла в результате сговора всех участников рынка недвижимости: банкиров, застройщиков, риэлторов, а также страховщиков и рекламщиков.Господство нескольких монополий на рынке жилья, как говорят классики, всегда сговор власти с бизнесом. Всякая монополия есть закономерный результат отсутствия реальной конкуренции в сфере ипотечного кредитования и строительства жилья,

в-восьмых, сложившаяся негативная ситуация явилась следствием того, что существующий антимонопольный закон в РК фактически не работает, в-девятых, главный принцип либерализма минимальное вмешательство государства в дела экономики был подменен практически его самоустранением не только в экономике, но и в других сферах жизни. Говоря иначе, социально не ориентированная политика банков и ипотечных компаний вызвана отсутствием должного контроля и регулирования со стороны государства.

В области ипотечного кредитования уже назрела необходимость в усилении контроля со стороны государства и совершенствовании ее законодательной базы. Сейчас совершенно очевидно, что продолжение существующей политики в области ипотечного кредитования может привести общество не только к социальной напряженности, но и к экономическим проблемам в виде системного дефолта.

На примере любого государства можно конкретно увидеть, как сказывается на состоянии экономике официальная политика. Она может либо открыть дорогу для быстрого развития экономики и предпринимательства, либо поставить на их пути глухие барьеры, загнать в непроизводительную, теневую экономику. В этом плане, анализируя современное состояние казахстанской экономики, можно отметить в контексте нашего вопроса следующий момент. Это представление реформаторов о том, что "невидимая рука" рыночной самонастройки без всякого внешнего вмешательства заставят капиталиста действовать в интересах всего общества. Данный тезис возник относительно модели нерегулируемого рынка, который был свойственен американскому капитализму середины позапрошлого века.

Следует отметить, что в период становления рыночной системы, в переходный период, когда закладывались основы рыночной экономики, действительно нужно было создавать льготные условия рыночным институтам, в первую очередь, банковской системе. Поэтому вся законодательная база в этой области строилась на базе поддержки и стимулирования развития всей банковской системы, зачастую в ущерб социальным целям казахстанского общества. Эта политика дала свои результаты.

Современный Казахстан, как отметил президент в своем недавнем Послании, прошел переходный период, и теперь, можно сказать, в Казахстане построено общество с рыночной экономикой. Если дело обстоит так, то уже необходимо экономику социально ориентировать. А для этого должна быть усовершенствована законодательная база рыночных отношений и банковской системы.

В целях обеспечения доступности жилья широким слоям населения Правительством РК была разработана Программа жилищного строительства в РК на 20112014 годы. Оператором данных программ назначен АО «Жилстройсбербанк Казахстана» единственный специализированный банк в Казахстане, реализующий систему жилищных строительных отношений (4).

Данная система жилищных строительных сбережений в большей части предназначена для категории граждан, не имеющих достаточных средств, для внесения первоначальных взносов при получении ипотечных кредитов в БВУ, но имеющих достаточно стабильный доход. Низкие процентные ставки (по сравнению с БВУ) и льготные условия кредитования позволяют ЖССБ РК увеличивать клиентскую базу. Если в начале 2003 года количество договоров составляло всего лишь 401, то к 2013 году – 283945 договор, также увеличился общий объем суммы договор, достигнув 526000 млн.тг.

Банк справляется с возложенной на него задачей, позволяя населению страны улучшать свои жилищные условия на выгодных для себя условиях.

На наш взгляд, решение проблем ипотечного кредитования в РК можно найти в следующем:

- Создание потребительского и жилищно-строительных кооперативов, которые после этапа накопления выдают займы своим членам на покупку жилья на примере РФ.

- Смягчение политики БВУ в отношении заемщиков, в частности увеличение срока займа ипотечного кредита, также бесплатное предоставление сопутствующих услуг (например, страхование объекта при ипотечном кредитовании или страхование жизни заемщика).

- Упрощение процедуры документального оформления и выдачи ипотечного кредита для заемщика, оценки его кредитоспособности.

- Создание льготных ипотечных программ отдельно по каждой социальной группе, в частности, молодым семьям и социально-уязвимым слоям населения.

Таким образом, можно сделать вывод, что в стране ипотечное кредитование постепенно набирает обороты, доказательством этому служит положительная динамика увеличения объемов ипотечного кредитования населения и все еще неудовлетворенная потребность населения в жилье. В послании Президента РК народу Казахстана в январе 2012 года «Социальноэкономическая модернизация – главный вектор развития Казахстана» было сказано, что новый этап Казахстанского пути – это новые задачи укрепления экономики, повышения благосостояния народа. В современном мире это коренной вопрос социально-экономической модернизации. Это главный вектор развития Казахстана в ближайшем десятилетии. Нам необходимо реализовать комплекс задач по десяти направлениям. В котором второе доступное жилье. И пока этот спрос не будет удовлетворен, ипотека для народа, как способ приобрести собственное жилье, не потеряет своей актуальности.

Приобретение собственного жилья – первоочередная потребность для каждой семьи. Традиционная схема финансирования строительства жилья в Казахстане представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатное распределение среди граждан, стоящих в очереди на улучшение жилищных условий. В период обретения Казахстаном своей независимости и перехода к рыночной экономике эта схема показала свою несостоятельность. В условиях сокращения обеспечения населения государственным жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков. В этих условиях появляется потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Опыт зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. Ипотечное кредитование – это залог недвижимого имущества при получении займа в банке, дающее право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества.

Ипотечное кредитование является существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для государства в период выхода из экономического кризиса. Для постоянного роста совокупного дохода и совокупного производства необходимо, чтобы часть сбережений от совокупного дохода направлялась через инвестиции в развитие производства. Тогда может возникнуть цепная реакция наращивания экономических показателей.

Одной из наиболее значимых проблем является проблема «конвертируемости» материальных активов в наличные и депозитные средства, в ценные бумаги. Особо значимым механизмом такой «конвертации» является ипотека из-за капитала, который входит в понятие «недвижимость», и наличия у недвижимости уникального свойства – неспособности перемещаться через границу..

Ипотека способствует реализации построенных домов, рост же строительства вызывает оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д. Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции – все это ведет к увеличению экономического потенциала страны. Также оказывает положительное влияние на преодоление социальной нестабильности. Влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье.

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства. Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему. [1]

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны.

Поэтому на данном этапе развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования. Так как развитие данной системы – это очередной шаг в развитии рыночных отношений в Казахстане.

Современный этап развития банковской системы Республики Казахстан характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Законом РК «О банках и банковской деятельности»; допустимые сочетания этих операций устанавливаются Национальным Банком Республики Казахстан. [2]

Мировой опыт свидетельствуют о том, что существенным системообразующим элементом ипотечного кредитования является деятельность кредитных организаций, в совокупности осуществляющих как активные операции по размещению средств в ипотечные кредиты, так и пассивные операции по привлечению средств с целью рефинансирования вложений в ипотечные кредиты, обычно путем выпуска ипотечных облигаций.

Основной целью деятельности ипотечной кредитной организации является секьюритизация ипотечных кредитов, поскольку только привлечение долгосрочных (облигационных) денег под надежное обеспечение (ипотечные кредиты) может дать необходимые по объему и срокам средства для развития ипотеки.

Одним из серьезных препятствий, ограничивающих возможности населения пользоваться банковскими ипотечными кредитами, являются их высокие процентные ставки. Существующая в Республике Казахстан проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

Практика показывает, что приемлемые для населения ставки, позволяющие сделать процесс ипотечного кредитования достаточно массовым, составляют примерно 8 - 10% годовых в валюте. Однако ресурсы, привлекаемые на банковском рынке, обычно дороже.

В этом вопросе важную роль мог бы сыграть НБ РК. Именно ему под силу создать условия, при которых ставки по ипотечным кредитам могли бы значительно снизиться.

К числу таких условий относятся, в частности, изменение критериев оценки обеспеченности ипотечных кредитов, изменение их классификации по группам риска, снижение размеров резервирования под ипотечные ссуды, уменьшение норм отчислений в фонд обязательных резервов по накопительным ипотечным депозитам и т.п.

Учрежденное Правительством РК Агентство по ипотечному жилищному кредитованию должно сыграть важную роль в создании и запуске вторичного рынка ипотечных кредитов, в привлечении долгосрочных ресурсов для рефинансирования банков-кредиторов.

Для рефинансирования ипотечных кредитов, рынок нужно обеспечить необходимыми ипотечными ценными бумагами, иначе ипотека не получит масштабного развития. Новые высокие требования к уровню достаточности собственного капитала являются серьезным стимулом для развития в Республике Казахстан секьюритизации, которая обеспечит списание активов с баланса и их одновременное превращение в высоколиквидные ценные бумаги.[3]

Так, если следовать мировому опыту, то для обеспечения возможности нормального проведения секьюритизации (это в первую очередь относится к ипотечным активам) в Республике Казахстан необходимо соблюдение ряда основных условий:

- Секьюритизированы могут быть лишь те активы, которые свободно передаются. Любые законодательные препятствия к передаче активов (например, запрет на уступку дебиторской задолженности) сужают круг активов, которые могут использоваться для секьюритизации.

- Законодательное обеспечение процедуры осуществления «действительной продажи»: продажа и передача активов, подлежащих секьюритизации, покупателю должны быть необратимыми.

- Передача активов покупателю не должна быть дорогостоящей или обременительной. В частности, необходимость уведомления должника при переуступке прав требования или необходимость регистрации передачи активов резко повышают издержки секьюритизации, делая данный механизм малопривлекательным.

- Покупатель должен иметь возможность эффективно осуществлять свои права в отношении секьюритизированных активов в судебном порядке, в том числе налагать взыскания на активы в случае «дефолта» заемщика.

- Процедура секьюритизации должна обладать нейтралитетом с точки зрения налогообложения: активы, передаваемые покупателю, не должны подлежать дополнительному налогообложению (НДС, налог на прибыль), а также быть необоснованно освобожденными от налогообложения.

Второй проблемой ипотечного жилищного кредитования является цена ипотеки. На 1 апреля 2013 года стабильный рост цен на жилье наблюдался во всех сегментах жилищного рынка, составив в среднем 20–25%.

Причиной дороговизны недвижимости в Казахстане является отсутствие финансирования и высокие проценты кредитования. Казахстанцы активно вкладывают деньги в недвижимость за границей, это происходит по причине того, что недвижимость в Казахстане намного дороже, чем в Европе. Например, в Испании, начиная с 2007 по 2012 годы, цены на недвижимость снизились до 50%, в частности в Барселоне до 40 %. Таким образом, в регионах Испании, включая побережье, жилье можно приобрести в пределах 30 000 - 40 000 евро. После кризиса на казахстанском рынке остались очень высокие цены на недвижимость, также неприемлемые условия банковского финансирования, в частности, очень высокие проценты кредитования с жесткими требованиями.[4]

Правительство Казахстана намерено снизить цены на квартиры, строящиеся по программе «Доступное жилье – 2020»

Сделать это Правительство намерено за счет снижения расходов на стройматериалы. Подчеркивается, что это совсем не означает ухудшения качества используемых продуктов строительной отрасли. Речь идет о создании и наращивании мощностей собственного казахстанского сектора производства стройматериалов.

Таким образом, ипотечное кредитование в Республике Казахстан хотя и получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного кредитования.

Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость на сегодняшний день.

Ранее я много писал о том, что государственная поддержка ипотечного кредитования не оказывает положительного экономического эффекта в масштабах страны, если смотреть на макроуровне. Вдаваться в эту теорию я сейчас не буду. Лучше напишу о том, каким образом, считаю, можно поддерживать жилищную строительную отрасль и достичь необходимой цели в обеспечении жильём население страны.

Строительство жилья должно всегда базироваться на росте благосостояния наших граждан и следовать в целом росту экономики, но никак не быть драйвером экономического роста, так как данная отрасль не носит мультипликативного эффекта на уровне страны.

Тем не менее имеются частные примеры, когда жильё может носить мультипликативный эффект для экономики. По моему мнению, к таким эффектам, несомненно, относится развитие агломераций и больших городов. Городские агломерации сокращают в целом транзакционные издержки для бизнеса, что связано в первую очередь с транспортными и логистическими особенностями.

Приведу маленький пример. Если большая компания производит молочные изделия, то транспортная составляющая в цене будет гораздо выше в маленьких населённых пунктах, нежели в большом городе. То же самое касается стоимости содержания инфраструктуры, школ, больниц и так далее. Другой аспект – это создание конкурентного рынка труда. В больших городах за счёт конкуренции на рынке труда снижается стоимость и повышается качество. Поэтому для сокращения транзакционных издержек бизнеса в целом государственная политика должна быть направлена на создание условий роста городских агломераций.

Но для этого, на мой взгляд, нужно создавать условия, а не давать прямое финансирование для застройки.

- В первую очередь строить инфраструктуру: коммунальную инфраструктуру, ТЭЦ, метро, дороги, детские сады, школы, больницы, парки, общественные пространства и так далее.

- Во-вторых, нужно развивать общественный транспорт.

- В-третьих, сокращать бюрократические преграды для строительства, создания бизнеса и так далее. Когда создаётся среда, тогда и увеличивается предложение на рынке.

Безусловно, ипотечное кредитование является одним из необходимых механизмов развития строительной отрасли, так как призвано стимулировать спрос. Однако ипотека должна быть исключительно рыночной.

В этом аспекте на рынке существуют две основные проблемы:

- Стоимость ресурсов, которые привлекают банки для ипотеки.

- Отсутствие "длинных" ресурсов для ипотеки.

Стоимость ресурсов зависит в первую очередь от инфляции, и только снижение инфляции в целом позволит сократить стоимость фондирования. Во-вторых, стоимость риска, что требует сокращать стоимость взыскания проблемной задолженности. В-третьих, отсутствие цены "длинных" денег, что связано с отсутствием "длинных" денег.

Отсутствие "длинных" денег связано с полной неразвитостью фондового рынка. Фондовый рынок позволяет превращать "короткие" деньги в "длинные". Фондовый рынок не развит в первую очередь из-за отсутствия институциональных инвесторов.

Поэтому если мы хотим дешёвую ипотеку, то нужно:

- бороться с инфляцией (не только Нацбанку);

- сокращать стоимость риска за счёт снижения стоимости взыскания (у нас этот показатель только растёт);

- создавать ландшафт для появления институциональных инвесторов (пока что ландшафт точно не улучшается);

- развивать фондовый рынок.

Не занимаясь корневыми проблемами, разные государственные ипотечные программы будут носить только краткосрочный эффект с порождением в будущем дисбалансов и ростом цен. Понятно, что хочется результат тут и сейчас, но для устойчивого роста и благополучия когда-нибудь придётся заниматься и корневыми проблемами.

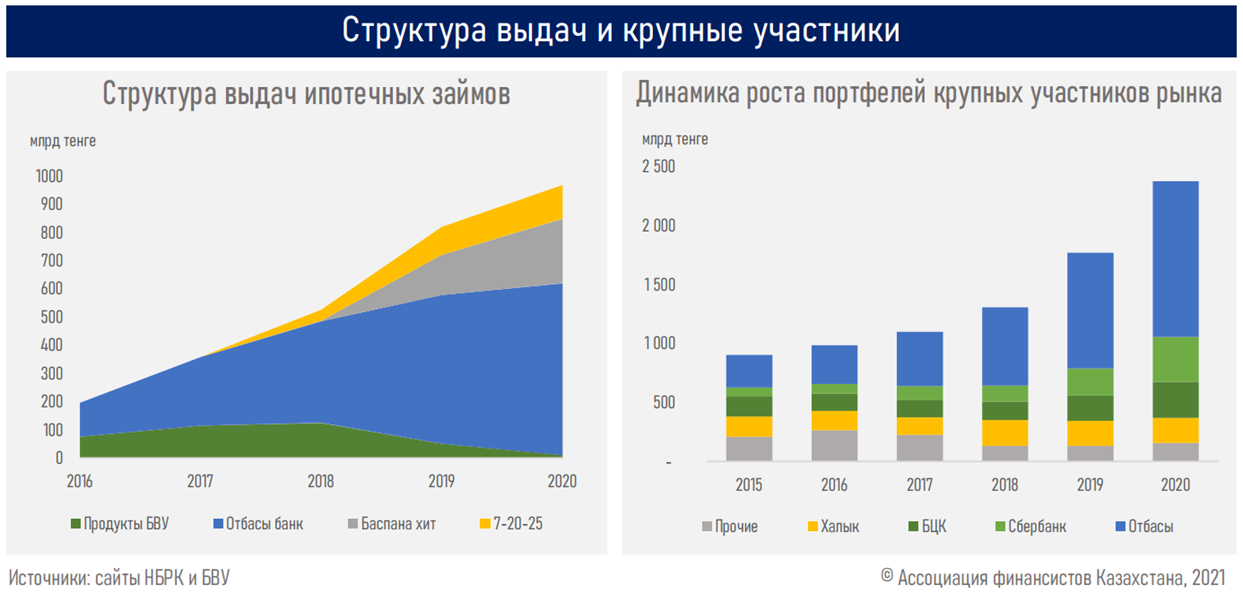

Аналитический центр АФК представляет обзор ипотечного рынка Казахстана за первые пять месяцев 2021 года.

Ключевые тенденции периода

- Несмотря на растущие объёмы выдачи ипотеки в январе – мае текущего года (592 млрд тенге против 216,3 млрд тенге за пять месяцев 2020 года и 270 млрд тенге за 5 месяцев 2019 года), темпы роста ипотечного портфеля снижаются за счет существенного объёма погашений (483 млрд тенге), осуществляемых в рамках досрочного изъятия пенсионных накоплений.

- Учитывая, что рынок ипотеки рос в условиях пандемии в прошлом году, замедление темпов выдач ипотечных кредитов наблюдалось лишь в период локдауна (с марта по май), однако с июня темпы восстановились до докарантинного уровня.

- В динамике последних 5-6 лет общий ипотечный портфель банков вырос в 2,8 раза, с 900 млрд тенге до 2,5 трлн тенге – на фоне растущего спроса со стороны населения, стимулируемого льготными ипотечными госпрограммами "7-20-25" и "Баспана хит", доступными программами кредитования Отбасы банка, а также социальными программами кредитования для различных групп населения.

- Ключевыми игроками рынка ипотечного кредитования, помимо Отбасы банка (доля рынка 56%), являются Сбербанк (16%), БЦК (13%) и Халык банк (9%), при этом БЦК достиг наилучших результатов по реализации программы "7-20-25", тогда как по "Баспана хит" отмечена лидирующая позиция Сбербанка.

- На фоне реализации госпрограмм ставка по ипотечным кредитам снизилась с 9,6% в январе 2015 года до 8,3% в мае 2021 года.

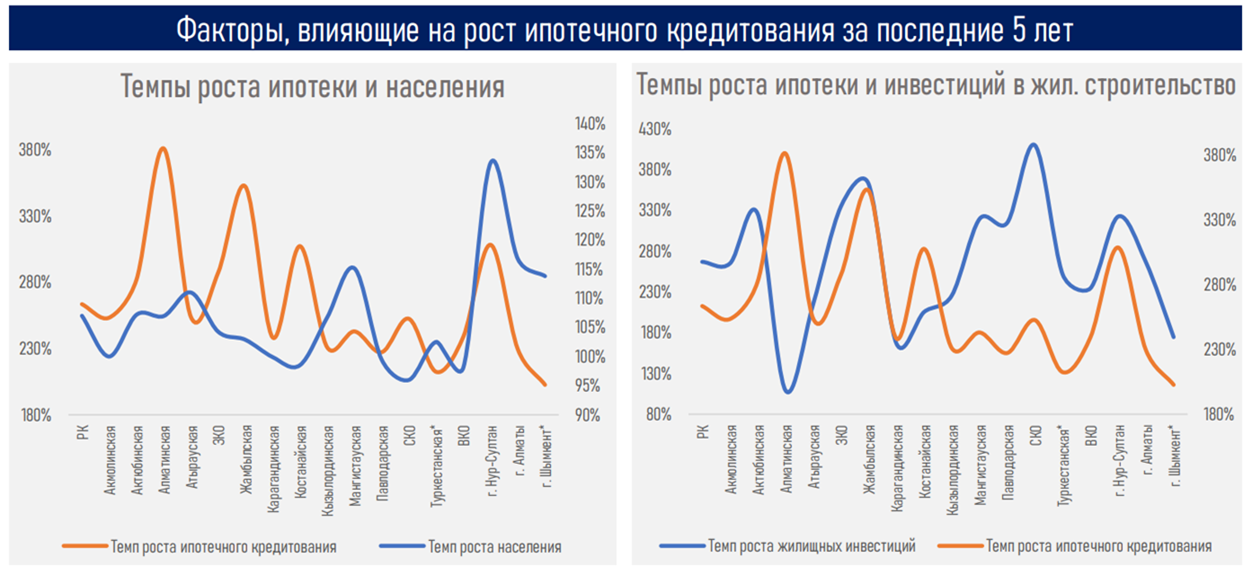

- Спрос на ипотеку в регионах страны, помимо государственного стимулирования, обусловлен ростом численности населения (города Нур-Султан и Алматы, а также Мангистауская область) и увеличением инвестиций в жилищное строительство (Алматинская, Мангистауская, Актюбинская и Туркестанская области, а также города Нур-Султан, Алматы и Шымкент).

Резюме

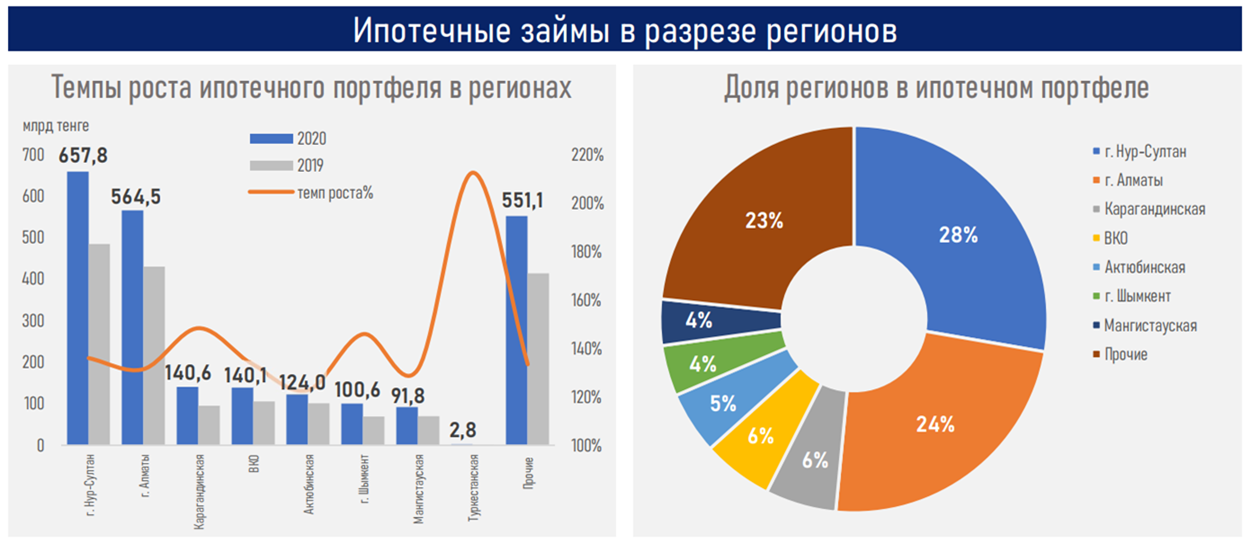

Регионы страны имеют неравномерное распределение в портфеле ипотеки, демонстрируя высокую концентрацию в крупных городах – Нур-Султан и Алматы – 52% рынка. Четверть рынка ипотеки приходится на Мангистаускую, Актюбинскую, Восточно-Казахстанскую и Карагандинскую области и город Шымкент; в портфеле на долю областей приходится от 4 до 6%. Темпы роста ипотечного кредитования в данных регионах и городах достигали от 23 до 48% в 2020 году.

Высокий спрос со стороны населения, обусловленный действием госпрограмм по приобретению жилья, и расширение кредитования со стороны Отбасы банка существенно оживили рынок жилья. Стоимость недвижимости, несмотря на пандемию и снижение деловой активности в стране, выросла в 2020 году на первичном рынке на 5%, на вторичном рынке – на 14%. В текущем году рост цен на жилую недвижимость продолжается на фоне изъятий пенсионных средств. По данным ЕНПФ на конец июня 2021 года, на покупку недвижимости и погашение ипотечных займов переведено свыше 1,5 трлн тенге. Средняя сумма единовременных выплат составила 4,6 млн тенге, при этом наибольшее количество выплат отмечено на западе Казахстана – в Мангистауской и Атырауской областях, а также городах Алматы и Нур-Султан.

Данные меры, безусловно, повлияли на рост цен: с января по май цены на первичное жилье выросли на 9%, на вторичное жилье – на 16%. Более высокий рост цен на вторичном рынке жилья обусловлен ценовой разницей между первичным и вторичным жильём, которая составляет на текущий момент 25-27% в пользу первичного жилья (в 2019 году ценовая разница между жильём составляла 46%). Следует также напомнить о влиянии инфляционных процессов в стране, в особенности на первичном рынке жилья, в результате чего ценовая политика строительных компаний меняется с ростом цен на стройматериалы и услуги компаний.

По мере снижения эффекта от притока пенсионных средств рост активности и темпы прироста цен на рынке замедлятся естественным образом и постепенно выровняются под влиянием рыночных факторов – соотношения спроса и предложения. Однако, учитывая фактор внешнего инфляционного давления, обусловленного ростом мировых продовольственных цен и высокую долю импорта стройматериалов, вероятность снижения стоимости первичного жилья видится маловероятной.

Завершение льготных программ кредитования "7-20-25" и "Баспана хит", по данным регулятора, не отразится на доступности ипотечного кредитования. С июня текущего года большинство банков прекратили приём заявок по программе "Баспана хит" на фоне исчерпания лимита по программе. Напомним, лимит программы в 600 млрд тенге будет освоен до конца 2021 года. С учётом спроса и роста темпов ипотечного кредитования, программа "7-20-25" будет завершена до конца 2022 года после освоения выделенного лимита в 1 трлн тенге.

Постепенный выход государства из программ кредитования уступит место рыночным принципам; помимо этого, государственная жилищная политика по обеспечению населения жильём будет также реализовываться Отбасы банком.

Высокие темпы кредитования, наблюдаемые на рынке жилья в течение последних двух лет, могут создавать дополнительные риски в будущем. В связи с этим постепенное сворачивание государственных программ должно сбалансировать ситуацию. Рынок ипотеки продолжит расти естественными для него темпами роста, где фактором роста рынка останется имеющийся спрос со стороны населения.

Автор статьи

Читайте также: