В июле планируется взять кредит в банке на срок 15 лет

Обновлено: 04.05.2024

Задача 17 – одна из сложных задач ЕГЭ. Они делятся на “экономические” и “неэкономические”. В первых, как правило, нужно уметь определять срок кредитования, сумму кредита, банковский процент или величину платежа.

Задача 1. В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок.

Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Снова мы столкнулись с условием, когда долг должен быть меньше долга на предыдущий период времени на одну и ту же величину. Это означает, что платежи не будут равными, потому что в каждый из платежей необходимо выплатить все проценты, начисленные банком до того, и еще часть суммы самого кредита. Поэтому при такой схеме первый платеж является самым крупным (проценты начисляются на целую, еще не уменьшенную нами, сумму кредита), а последний – самым маленьким.

В нашем случае процент известен, поэтому в первый платеж надо будет выплатить процент: $X \cdot \frac= 6 \cdot \frac$, да еще неизвестную часть кредита: $\frac=\frac$, и по условию эта сумма не должна быть больше 1,8 млн. Поэтому

Задача 2. В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

Задача с похожим условием. Давайте разбираться. Как мы выяснили ранее (например, в предыдущей задаче), платежи равными не будут. Самый большой платеж – первый, а потом каждый последующий все меньше и меньше, потому что с каждым платежом долг уменьшается на одну и ту же величину и процент, следовательно, тоже.

Сначала банк начислит нам процент на всю сумму кредита: $X \cdot \frac$, но в первый же платеж мы выплатим все эти деньги и вернем еще и часть долга, равную $\frac$. Тогда мы останемся должны $X-\frac=\frac$, и уже на эту сумму банк нам начислит проценты. И так далее: выплачиваем проценты и часть долга, банк начисляет проценты на оставшуюся часть.

Тогда в конце концов мы выплатим банку весь долг – 20 млн – и всю сумму процентов, всего – 47 млн, а сумма процентов будет ни что иное, как арифметическая прогрессия:

Членов у такой прогрессии ровно столько, на сколько лет (ну или месяцев – где как) взят кредит, разность такой прогрессии равна $d=-\frac$, первый член – полная сумма, взятая в долг. Сумма арифметической прогрессии в скобках равна

В нашем случае сумма процентов равна $47-20=27$ млн, поэтому

Задача 3. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 40 млн рублей?

Задача точно такая же, но с другими цифрами. Формулу больше не выводим, а просто ею пользуемся. Переплата равна:

Задача 4. В июле планируется взять кредит в банке на сумму 1 300 000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

На какое минимально количество лет можно взять кредит при условии, что ежегодные выплаты были не более 350 000 рублей?

Если бы не проценты, мы вернули бы банку долг приблизительно за 4 года: $ \frac=3,7$ . Самая большая сумма процентов – первая – равна $P=0,1\cdot1300000=130000$, остальные будут меньше. Тогда, если умножить эту сумму на 4, получим, что проценты (по максимуму) составят $4\cdot130000=520000$. Так как

то за пять лет точно справимся (помним, что проценты будут меньше с каждым платежом, сумма в 520000 сильно завышена).

Можно решать задачу по-иному, а именно, табличным способом. Необходимо просто рассчитать все платежи и начисления.

Первый год: начисляем проценты.

Второй год. Начисляем проценты:

Третий год. Начисляем проценты:

Четвертый год. Начисляем проценты:

Таким образом, выплата пятого года оказывается последней.

Задача 5. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого месяца банк начисляет 1 % на оставшуюся сумму долга (то есть увеличивает долг на 1 %), затем Александр Сергеевич переводит в банк платеж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Самый большой платеж – первый – равен сумме процентов $X \cdot \frac= 1 100 000 \cdot \frac$ и части долга¸ равной $\frac=\frac$, и по условию эта сумма не должна быть больше 275 000. Поэтому

$$1 100 000 \cdot \frac +\frac=275 000$$

Иными словами, Александр Сергеевич не сможет расплатиться за 4 месяца, поэтому минимальный срок – 5 месяцев.

Задачу можно решать и так: $275 000 \cdot n=1 100 000$ – то есть $n=4$ при условии, что не надо выплачивать проценты. Наибольшую сумму процентов – $X \cdot \frac= 1 100 000 \cdot \frac=11 000$ – Александру Сергеевичу предстоит выплатить в первый платеж, потом они будут уже меньше. То есть максимальная сумма выплат (без учета того, что проценты уменьшаются, то есть с лихвой) равна $1 100 000 + 11 000\cdot 5=1 155 000$, а $275 000 \cdot 5=1 375 000$ – то есть за 5 месяцев он всяко сможет расплатиться.

Ответ: 5 месяцев

Задание 15 № 526256

В июле планируется взять кредит в банке на срок 15 лет. Условия его возврата таковы:

— каждый январь долг возрастает на x% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найдите x, если известно, что за весь период выплатили на 15% больше, чем взяли в кредит.

Пусть начальная сумма кредита равна S0, тогда переплата за первый год равна По условию, ежегодный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежегодной выплаты, равной S0/15, и ежегодной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 15% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на x% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 15 находим x = 1,875.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 15 лет на n лет и использовании формулы суммы n первых членов арифметической прогрессии.

Задание 15 № 526256

В июле планируется взять кредит в банке на срок 15 лет. Условия его возврата таковы:

— каждый январь долг возрастает на x% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найдите x, если известно, что за весь период выплатили на 15% больше, чем взяли в кредит.

Пусть начальная сумма кредита равна S0, тогда переплата за первый год равна По условию, ежегодный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежегодной выплаты, равной S0/15, и ежегодной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 15% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на x% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 15 находим x = 1,875.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 15 лет на n лет и использовании формулы суммы n первых членов арифметической прогрессии.

ЕГЭ 2022 ФИПИ. Вариант 21. Задача 15.

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Пусть кредит берётся на n месяцев. Обозначим через х ежемесячный платёж без процентов. Итак, взято хn рублей, нужно вернуть хn плюс проценты. Разница в 20% от суммы, взятой в кредит – это как раз проценты. Получаем равенство:

0,2xn=(xn+x(n-1)+x(n-2)+…+x)⋅0,01. Вынесем х из правой части равенства и разделим на х обе части равенства.

В скобках сумма арифметической прогрессии.

0,2n=(n+1)/2 ⋅ n ⋅ 0,01 → 0,2=(n+1)/2 ⋅ 0,01 → 20=(n+1)/2;

n+1=40 → n=39. Кредит берётся на 39 месяцев.

Экономические задачи ЕГЭ Это страница с нужной вам задачей

ЕГЭ 2022 ФИПИ. Вариант 22. Задача 15.

15 января планируется взять кредит в банке на 49 месяцев. Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 2 млн рублей? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Обозначим через х ежемесячный платёж без процентов. Итак, взято 49х рублей, нужно вернуть 49х плюс проценты. Посчитаем проценты:

(49х+48х+47х+…+2х+х) ⋅ 0,01=(49х+х)/2 ⋅ 49 ⋅ 0,01=25х ⋅ 49 ⋅ 0,01=49х ⋅0,25.

Сумма всех выплат после полного погашения составит:

49х+49х ⋅ 0,25 = 1,25 ⋅ 49х = 5/4 ⋅ 49х или 2 млн рублей по условию. Нас интересует значение 49х.

Получаем 49х = 2 ⋅ 4/5 = 1,6 млн рублей. Ответ: 1,6.

ЕГЭ 2022 ФИПИ. Вариант 23. Задача 15.

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 15% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 1,587 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что долг был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 15%, и долг составит 115% от S, т.е.

1,15S млн рублей. В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,15S-1,587 млн рублей.

2) В январе на последнюю сумму насчитают 15% и долг составит 115% от последней суммы,

т.е. (1,15S-1,587) ⋅ 1,15 или 1,3225S-1,587 ⋅ 1,15 млн рублей.

В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,3225S-1,587 ⋅ 1,15-1,587 или

1,3225S-1,587 ⋅ 2,15 или 1,3225S-3,41205 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3225S-3,41205 = 0.

1,3225S = 3,41205 → S = 3,41205 : 1,3225 → S = 2,58 млн рублей было взято в банке.

Ответ: 2,58 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 1,587 млн рублей, k = 1+0,01r = 1 + 0,15 = 1,15.

Тогда S ⋅ 1,15 2 = 1,587(1,15+1); S ⋅ 1,15 2 = 1,587 ⋅ 2,15;

S ⋅ 1,3225 = 1,587 ⋅ 2,15; разделим обе части равенства на 1,3225.

S = 1,2 ⋅ 2,15 = 2,58. Итак, в банке было взято 2,58 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 24. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 16% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,523 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 16%, и долг составит 116% от S, т.е.

1,16S млн рублей. В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,16S-2,523 млн рублей.

2) В январе на последнюю сумму долга насчитают 16% и долг составит 116% от последней суммы,

т.е. (1,16S-2,523) ⋅ 1,16 или 1,3456S-2,523 ⋅ 1,16 млн рублей.

В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,3456S-2,523 ⋅ 1,16-2,523 или

1,3456S-2,523 ⋅ 2,16 или 1,3456S-5,44968 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3456S-5,44968 = 0.

1,3456S = 5,44968 → S = 5,44968 : 1,3456 → S = 4,05 млн рублей было взято в банке.

Ответ: 4,05 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 2,523 млн рублей, k = 1+0,01r = 1 + 0,16 = 1,16.

Тогда S ⋅ 1,16 2 = 2,523(1,16+1); S ⋅ 1,16 2 = 2,523 ⋅ 2,16;

S ⋅ 1,3456 = 2,523 ⋅ 2,16; разделим обе части равенства на 1,3456.

S = 1,875 ⋅ 2,16 = 4,05. Итак, в банке было взято 4,05 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 29. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 14% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 3,249 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 14%, и долг составит 114% от S, т.е.

1,14S млн рублей. В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,14S-3,249 млн рублей.

2) В январе на последнюю сумму долга насчитают 14% и долг составит 114% от последней суммы, т.е.

(1,14S-3,249) ⋅ 1,14 или 1,2996S-3,249 ⋅ 1,14 млн рублей.

В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,2996S-3,249 ⋅ 1,14-3,249 или

1,2996S-3,249 ⋅ 2,14 или 1,2996S-6,95286 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,2996S-6,95286 = 0.

1,2996S = 6,95286 → S = 6,95286 : 1,2996 → S = 5,35 млн рублей было взято в банке. Ответ: 5,35 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 3,249 млн рублей, k = 1+0,01r = 1 + 0,14 = 1,14.

Тогда S ⋅ 1,14 2 = 3,249(1,14+1); S ⋅ 1,14 2 = 3,249 ⋅ 2,14;

S ⋅ 1,2996 = 3,249 ⋅ 2,14; разделим обе части равенства на 1,2996.

S = 2,5 ⋅ 2,14 = 5,35. Итак, в банке было взято 5,35 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 25. Задача 15.

15 декабря планируется взять кредит в банке на сумму 600 тысяч рублей на n+1 месяц. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите n, если известно, что общая сумма выплат после полного погашения кредита составит 852 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. За n месяцев будет выплачено 600-200=400 тысяч рублей, т.е. nХ=400.

Подсчитаем проценты за все (n+1) месяцев кредитования. Сумму, взятую в кредит запишем как nХ+200.

В скобках у нас сумма арифметической прогрессии. Здесь a1 = nX+200; an = 200. Применим формулу Sn = (a1+an)/2 ⋅ n.

(nX+200+200)/2 ⋅ (n+1) ⋅ 0,03 = (nX+400)(n+1) ⋅ 0,15. Так как nХ=400, то имеем

(400+400)(n+1) ⋅ 0,15 = 800(n+1) ⋅ 0,15 = 120(n+1). Такова сумма процентов за всё время кредитования. Переплата составит 852-600=252 тысячи рублей. Это как раз сумма выплаченных процентов. Получаем равенство:

120(n+1)=252, отсюда n+1=252:120;

n+1=21, тогда n=20. Ответ: 20.

ЕГЭ 2022 ФИПИ. Вариант 26. Задача 15.

15 декабря планируется взять кредит в банке на сумму 1000000 рублей на (n+1) месяцев. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. У нас Х=40 тысяч рублей. За n месяцев будет выплачено 1000-200=800 тысяч рублей, т.е. nХ=800.

Отсюда n=800 : 40 = 20. Кредит собираются взять на 21 месяц.

Подсчитаем проценты за все 21 месяц кредитования. Сумму, взятую в кредит, запишем как 20Х+200.

В скобках у нас сумма арифметической прогрессии.

(20X+200+200)/2 ⋅ 21 ⋅ 0,01r = (10X+200) ⋅21 ⋅ 0,01r. Так как 20Х=800, то имеем

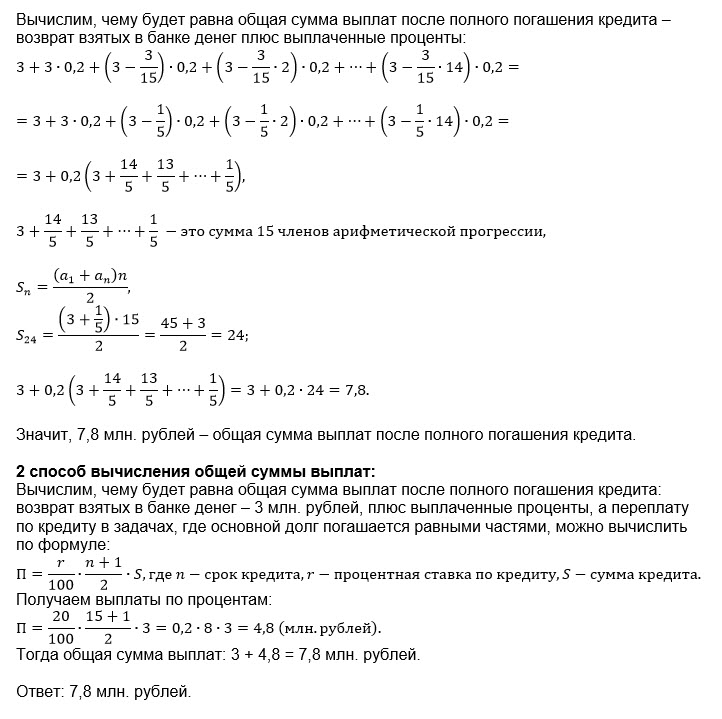

В июле планируется взять кредит в банке на сумму 3 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платёж составит 0,24 млн рублей?

Решение

Все решения

Применяем так называемый [b]"метод решения задач с конца".[/b]

Описываю ОБЩУЮ СХЕМУ:

Поскольку последний долг равен 0, то долг[blue] (n-1) -го[/blue] года равен [b]х[/b] млн. руб,

тогда долг предыдущего [blue](n-2)-[/blue]го года на такую же сумму больше и равен[b] 2х[/b] млн. руб

.

и так далее

долг [blue]1-го[/blue] месяца равен [b] (n-1)*x[/b] млн. руб.

А сам кредит [b]n*x [/b] млн. руб.

Таким образом [b]погашение основного кредита [/b] происходит равными суммами.

Каждый год погашаем сумму, равную[b] х[/b] млн. руб,

каждый год сумма долга уменьшается на[b] х[/b] млн. руб.

[red]Но кредит берется под проценты.[/red]

Какова схема начисления и выплачивания процентов.

Первый месяц начисляют проценты на[b] весь кредит.[/b]

[green]0,2*(nx)[/green] млн. руб.

Выплачивают эти проценты и часть кредита равную х

Остаток на х меньше, те. (n-1)*x

Второй месяц начисляют % на остаток

[green]0,2*(n-1)*x[/green] млн. руб

Выплачивают эти проценты и часть кредита равную х

Остаток на х меньше, т. е (n-2)*x

Таким образом погашение основного кредита происходит равными долями.

Каждый раз сумма долга становится на одно и то же число меньше.

Выплата каждого года( в феврале - июне) состоит из выплаты начисленных процентов в январе и части кредита, равной [b]х[/b] млн. руб.

[b]Наименьшая выплата в последней строке:[/b]

[b]n=15 [/b] срок кредита.

Кредит взят на 15 лет.

Выплата процентов ( первый столбик)

В скобках сумма арифметической прогрессии( считаем методом Гаусса как в 5-м классе):

S=[green]0,2[/green]*((16x)*15)/2)=[green]0,2[/green]*8x*15=[green]0,2[/green]*8*[b]0,2[/b]*15=4,8 млн руб. - выплаты %

Общая сумма выплат:

4,8 + [red]3[/red]=7,8 млн. руб.

О т в е т. 7,8 млн. руб

Автор статьи

Читайте также: