На какой счет отнести патент ип

Обновлено: 16.05.2024

Дата публикации 14.04.2021

Использован релиз 3.0.91

В программе "1С:Бухгалтерия 8" (ред. 3.0) для ведения учета ИП на патенте (ПСН) выполните следующие настройки.

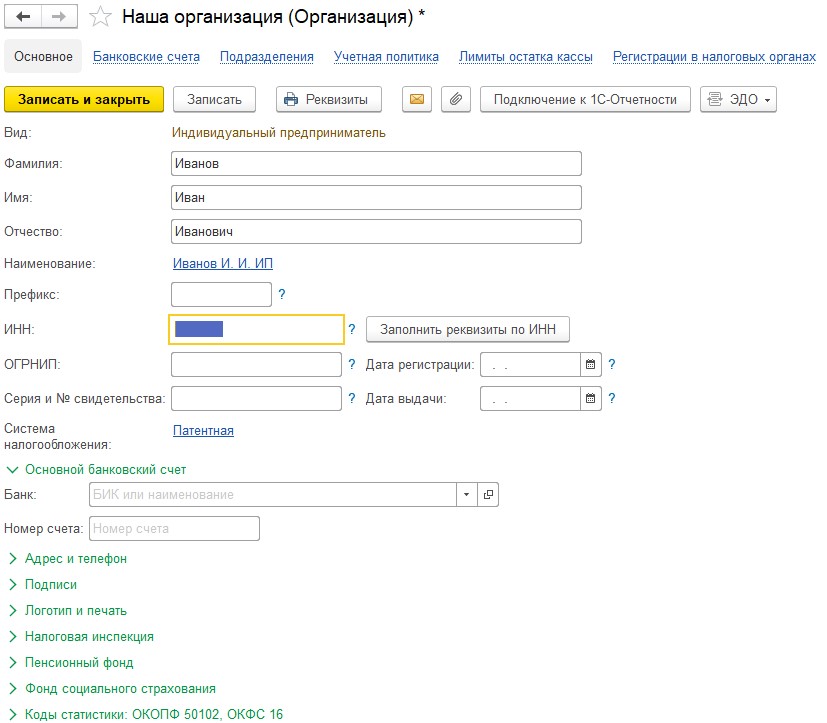

Введите (проверьте) данные ИП (рис. 1).

- Раздел: Главное – Организации (или раздел: Главное – Реквизиты организации, если в информационной базе ведется учет только по одной организации / ИП). Проверьте, что заполнены фамилия, имя, отчество, ИНН, основной банковский счет, адрес, налоговая инспекция и др. в соответствующих полях (рис. 1).

- Кнопка "Записать и закрыть".

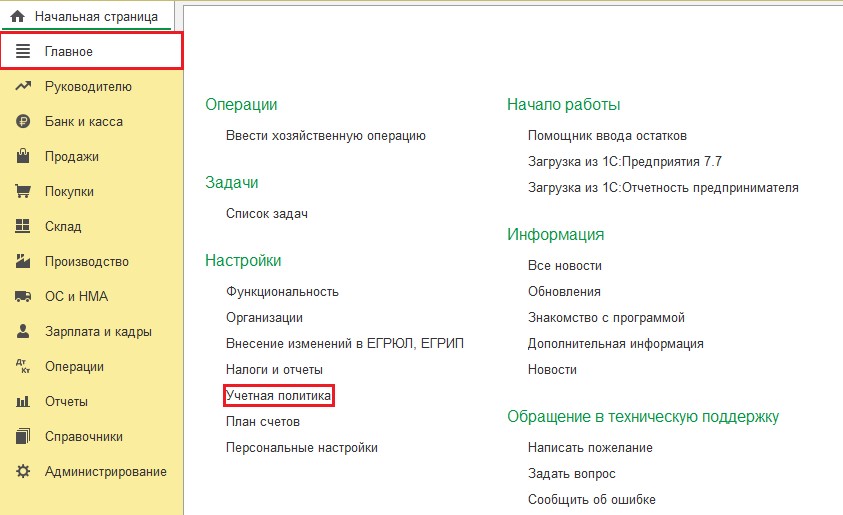

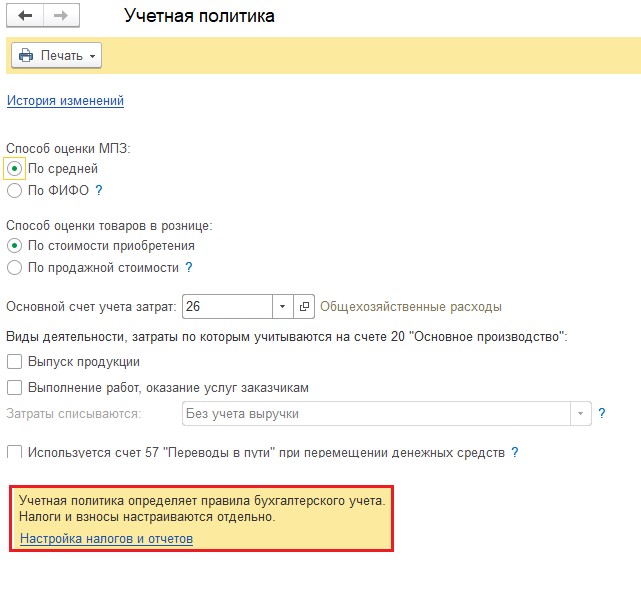

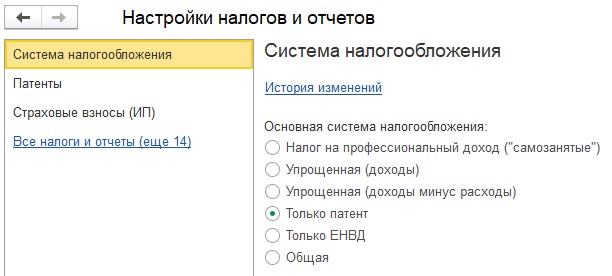

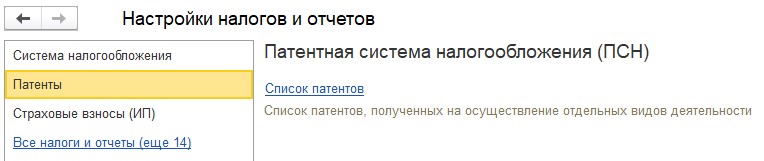

Установите (проверьте) настройки для учета на ПСН в справочнике Налоги и отчеты (рис. 2 - 3).

- Раздел: Главное – Налоги и отчеты.

- Проверьте, что в поле "Организация" выбран нужный ИП (поле отображается, если в базе ведется учет по нескольким организациям).

- В списке слева выделите подраздел "Система налогообложения", в окне справа установите переключатель в положение "Только патент" (если ИП не совмещает патент с другими системами налогообложения) (рис. 2).

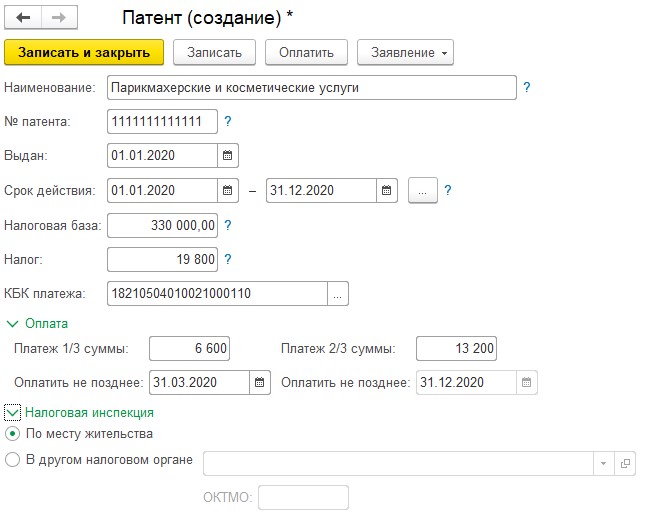

- В списке слева выделите подраздел "Патенты", в окне справа перейдите по ссылке "Список патентов". В открывшейся форме по кнопке "Создать" добавьте новую запись с данными из патента (наименование, удобное для работы в программе, номер патента, срок его действия, налоговая база т. д.) (рис. 3).

- Кнопка "Записать и закрыть".

Чтобы в документах программы отображались счета учета операций, а также для настройки учета начислений по сотрудникам (если у ИП есть наемные работники), установите флажок "Показывать счета учета в документах" в разделе Главное – Персональные настройки (рис. 4).

Для отражения розничных продаж в документе "Отчет о розничных продажах" установите флажок "Патент" (рис. 5).

Смотрите также

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

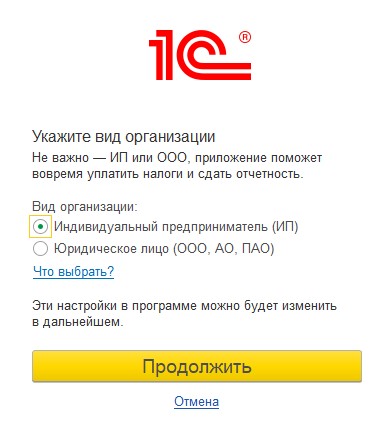

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

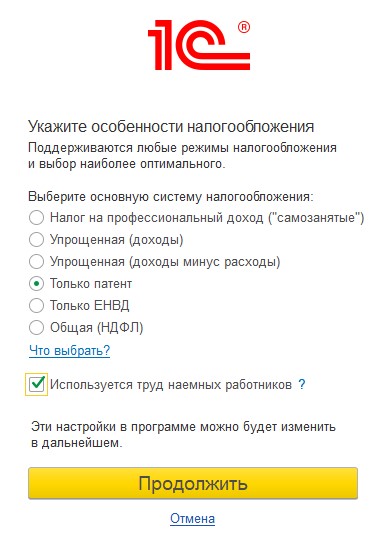

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

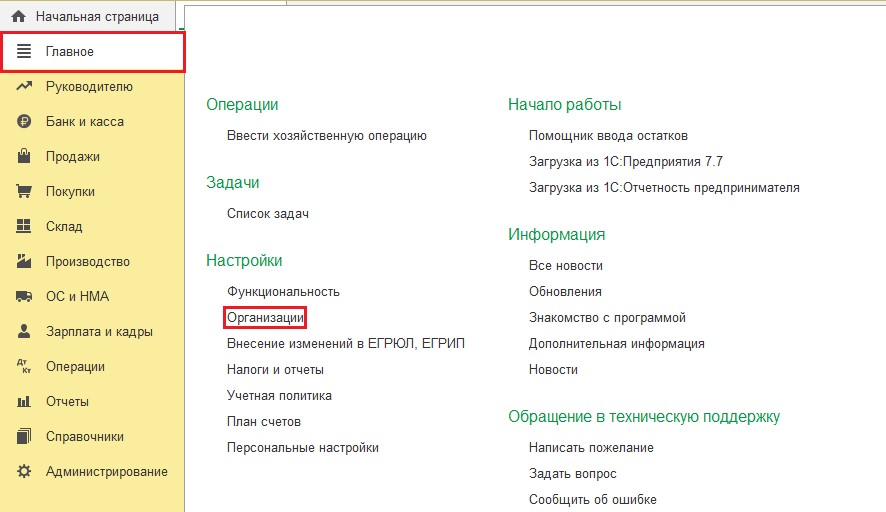

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

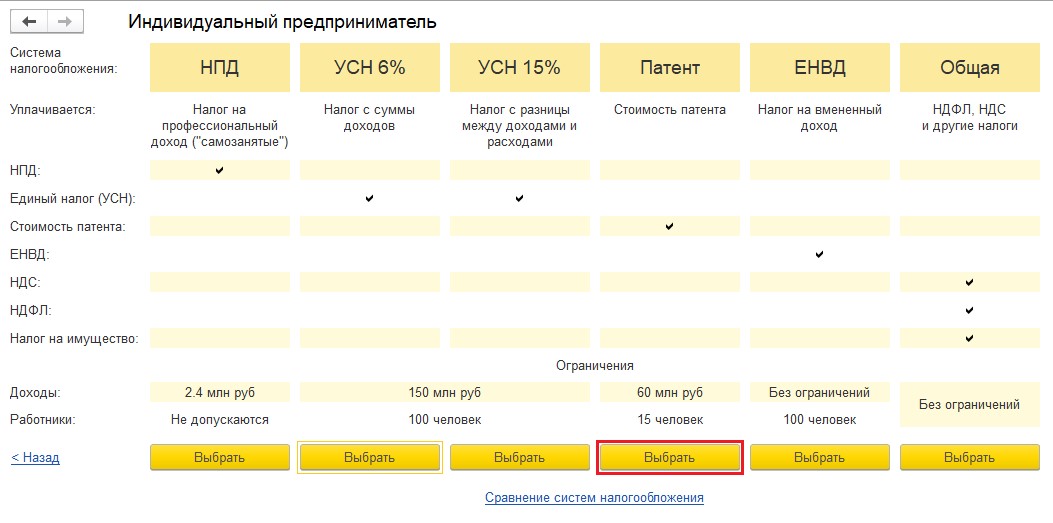

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

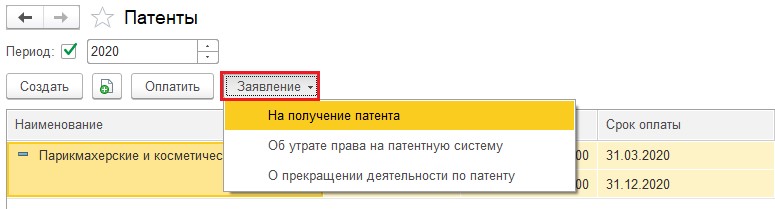

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

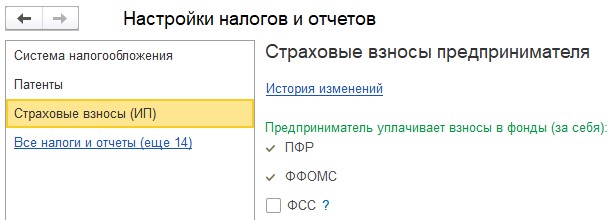

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

В сети гуляет множество домыслов, будто бы ежегодные фиксированные взносы, которые ИП без сотрудников платит за себя, при совмещении УСН и ПСН можно отнести в счет уменьшения любого из этих налогов. Причем как душе угодно: хоть на УСН, хоть на ПСН, хоть на обе системы налогообложения! В данной публикации нам придется разрушить этот миф и рассказать, как же на самом деле с точки зрения законодательства обстоит дело и как работает в этом случае программа 1С: Бухгалтерия предприятия ред. 3.0. Бонусом рассмотрим, как будут распределяться фиксированные страховые взносы в случае, если доход получен только по одному виду деятельности.

Итак, пусть у нас есть ИП Симонов С.И, который совмещает сразу две системы налогообложения: УСН и патент. Проверить это можно в разделе «Главное» - «Налоги и отчеты» - «Система налогообложения».

Тут же на вкладке «Патент» мы может увидеть действующий патент у этого индивидуального предпринимателя.

Создадим две реализации и два поступления денежных средств на расчетный счет: одну на УСН, вторую - на ПСН.

Первая реализация аренды услуг на 70 тысяч рублей будет относиться к УСН. Видим, что галочка патента не стоит, счет учета выбран 90.01.1.

Движения документа отчетливо показывают, что никаких регистров, связанных с патентом, нет.

Введем поступление денежных средств за эту услугу от контрагента:

В проводках документа появился регистр УСН Книга учета доходов и расходов. В нем и отразилась запись поступления дохода по УСН.

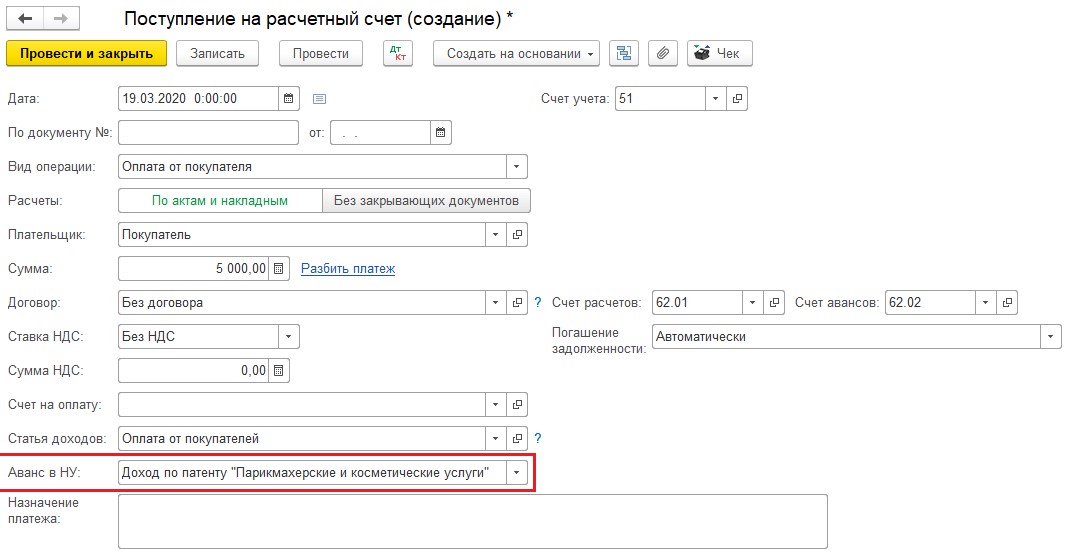

Далее создадим аналогичные документы реализации услуг и поступления оплаты за них в размере 30 тысяч рублей для патентной системы налогообложения.

В документе реализации стоит галочка патента, счета учета выбраны для особой системы налогообложения 90.01.2 и 90.02.2.

В проводках документа появился специальный счет УСН.03, относящийся к расчетам по деятельности на патенте.

В поступлении денежных средств по строке «Аванс в НУ» выбран доход по патенту.

В проводках документа появляются сразу 3 регистра:

- первый регистр «Бухгалтерский и налоговый учет» закрывает взаиморасчеты с контрагентом;

- второй регистр «Книга учета доходов и расходов», который относится к УСН, заполнен по строке «Доходы всего», что как раз и означает, что данная сумма попала не в доход по УСН, а в доход по патенту. Плюс в расшифровке записи книги написано, что оплата отнесена к деятельности на патенте;

- третий регистр «Книга учета доходов (патент)» говорит сам за себя, он отчетливо отражает попадание доходов именно в книгу учета доходов по патенту.

Теперь, когда у нас есть доходы от деятельности и на УСН, и на ПСН, введем оплату фиксированных взносов ИП за себя.

Допустим, ИП оплатил часть фиксированных страховых взносов за 1 квартал 2022 года: 5000 рублей взносы в ПФР и 2000 рублей взносы в ФОМС.

Далее запускаем регламентную операцию «Закрытие месяца» и закрываем первый квартал 2022 г.

Нас интересует пункт 3 «Расчетов расходов, уменьшающих налоги УСН и ПСН».

Рассмотрим его подробно.

Откроем сначала справку-расчет расходов, уменьшающих налог УСН в 1 квартале 2022 г.

Видим, что в ней отобразились уплаченные фиксированные страховые взносы за себя в размере 5000 и 2000 рублей, однако в сумму расходов по УСН пошла только часть с этих взносов в размере 1400 и 3500 рублей. Почему?

Всё дело в законодательстве.

В случае совмещения УСН и ПСН предприниматели обязаны вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Это касается и расходов в виде уплаченных страховых взносов.

Если разделить расходы невозможно (к примеру, сотрудники заняты в обоих видах деятельности), то они распределяются пропорционально долям доходов, полученных в рамках каждого спецрежима, в общем объеме дохода.

По такому же принципу ИП должен распределять и взносы за себя (письмо ФНС России от 30.11.2021 № СД-4-3/16722@, п. 7 письма Минфина России от 29.12.2020 № 03-11-03/4/116148).

В связи с этим ИП следует распределить между спецрежимами сумму взносов, уплаченных за себя, пропорционально доле доходов от разных видов деятельности.

Посмотрим на наши доходы: итого ИП заработал 100 тысяч рублей за 1 квартал: из них 70 тысяч – доход УСН, 30 тысяч – доход ПСН. Мы специально взяли такие простые цифры, что вы поняли, как считается в 1С доля расходов по разным видам деятельности.

В справке-расчете мы как раз и видим, что доля доходов УСН составила 0,7, соответственно, программа сделала следующий расчет по пропорции:

2000 рублей * 0,7 = 1400 рублей

5000 рублей * 0,7 = 3500 рублей

Обе суммы пошли в расходы, уменьшающие налог УСН.

То же самое будет и в справке-расчете расходов, уменьшающих ПСН.

2000 рублей * 0,3 = 600 рублей

5000 рублей * 0,3 = 1500 рублей

Эти суммы пошли в расходы, уменьшающие налог ПСН.

Распределение фиксированных страховых взносов в случае, если доход получен только по одному виду деятельности

Такая ситуация – далеко не редкость.

По следам нашего примера и воспроизведем эту ситуацию. Пусть, у нас будет только доход по УСН в размере 70 тысяч за 1 квартал. Дохода по патенту нет.

Сделаем закрытие месяца и посмотрим справки-расчеты.

Программа не видит поступления дохода по патенту, поэтому за 100% берет полную сумму доходов по УСН. Следовательно, все уплаченные фиксированные взносы попадают только в уменьшение налога по УСН.

Справка-расчет по патенту остается пустой.

Такая же ситуация будет, если по патенту есть доходы, а по УСН нет.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Замечательная статья с предельноясным примером, но.

Положения НК РФ не предусматривают особенностей уменьшения налогов (авансовых платежей по ним) на страховые взносы при совмещении ПСН с УСН. Не установлен НК РФ и порядок такого уменьшения ИП налога, уплачиваемого в связи с применением ПСН, и налога, уплачиваемого в связи с применением УСН, на сумму уплаченных страховых взносов при совмещении системы налогообложения в виде ПСН и УСН.

Минфин России и ФНС России рекомендуют по аналогии с п. 8 ст. 346.18 НК РФ распределять суммы уплачиваемых страховых взносов пропорционально размеру доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (письмо ФНС России от 30.11.2021 N СД-4-3/16722@, информация ФНС России от 08.12.2021, постановление АС Западно-Сибирского округа от 27.01.2020 N Ф04-7263/19).

Ранее в письмах Минфина России от 03.10.2014 N 03-11-11/49926, от 17.11.2014 N 03-11-09/57912 (направлено письмом ФНС России от 05.12.2014 N ГД-4-3/25258@) сообщалось следующее. Если налогоплательщик, совмещающий применение УСН с уплатой ЕНВД, не производит выплат и иных вознаграждений физическим лицам, он вправе уменьшить по своему усмотрению сумму ЕНВД или сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов в фиксированном размере без ограничения.

Если рассуждать подобным образом, то при совмещении УСН и ПСН предпринимателю, не производящему выплат и иных вознаграждений работникам, самостоятельно следует установить порядок уменьшения налогов, уплачиваемых в связи с применением ПСН и УСН, на сумму уплаченных за себя страховых взносов.

Дарья, добрый день. Вы приводите старые письма Минфина, связанные с ЕНВД. Не стоит путать совсем разные системы налогообложения.

Теперь касаемо вашего вопроса. Аналогичный вопрос консультанты 1С задавали разработчикам 1С, хочу процитировать переписку и тема самым разрешить этот вопрос раз и навсегда:

Вопрос от консультанта 1С: Здравствуйте!

Бухгалтерия предприятия, редакция 3.0 (3.0.100.20)

Организация (ИП без сотрудников) применяет УСН (доходы) + патент.

Стабильно ИП оплачивает страховые взносы "за себя" (ПФР, ФСС). ИП имеет право уменьшить как сумму налога по патенту (в размере 100%), так и налог на УСН.

Сумма налога по патенту составляет 22 100,00 руб.

Во втором квартале ИП получает доход в размере 3 000,00 руб, которые не может отнести на патент, соответственно он падает на УСН.

За первое полугодие было оплачено страховых взносов на сумму 20 436,00 руб.

Автоматически программа при закрытии июня в регламентной операции "Расчет расходов, уменьшающих налоги УСН и ПСН" распределяет уплаченные налоги пропорционально полученного дохода и выходит, что на ПСН зачитывает 20 421,90 руб. и на УСН 14,01 руб.

По итогу июня рассчитывает налог УСН, который равен 180,00 руб - 14,01 руб (зачет) = 166,00 руб (округленно).

Далее на конец третьего квартала было оплачено страховых еще на сумму 10 218,00 руб. Т.е. по факту если зачесть налог по патенту и УСН, то страховых уже оплачено больше.

Но т.к. доходов по УСН более не было отражено, автоматически регламентной операцией "Расчет расходов, уменьшающих налоги УСН и ПСН" все последующие оплаты страховых идут в зачет ПНС, а начисленный налог УСН так и висит и программа видит задолженность.

Ответ разработчиков 1С: Никак не решить это. Потому что это не проблема, а объективная реальность, проистекающая из требований законодательств а. См. пункт 8 статьи 346.18 НК РФ:

"В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов."

Применительно к вашей ситуации: вы можете уменьшить налог на сумму уплаченных взносов только в пропорционально м отношении доходов УСН к общей сумме доходов. Если доля доходов УСН мала, то и приходящийся на УСН вычет налога тоже невысок. Причем методика распределения (поквартально или по доходам за год, с нарастающим итогом или без него) здесь роли не играет.

Поэтому непонятно, на основании каких нормативных пунктов здесь можно "зачесть сумму налога УСН полностью".

Ответ Консультанта 1С: Спасибо большое за разъяснение. Сделали запрос в налоговую, получили идентичный ответ.

Подборка наиболее важных документов по запросу Бухучет ип на патенте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Бухучет ип на патенте

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 23 "Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)" НК РФ

(Юридическая компания "TAXOLOGY") Предпринимателю, применяющему специальные налоговые режимы (единый налог на вмененный доход и патентную систему налогообложения), по результатам выездной налоговой проверки были доначислены недоимка, пени и штраф, в связи с тем что реальность хозяйственных операций не была подтверждена документально. Предприниматель оспорил в КС РФ конституционность подп. 8 п. 1 ст. 23 НК РФ, который возлагает обязанность обеспечивать сохранность данных бухгалтерского и налогового учета на индивидуальных предпринимателей, применяющих специальные налоговые режимы и освобожденных от ведения бухгалтерского учета. Отказывая в принятии жалобы к рассмотрению, КС РФ указал, что данная норма направлена на создание необходимых условий для проведения налоговыми органами мероприятий налогового контроля и нацелена на обеспечение исполнения налогоплательщиками конституционной обязанности по уплате налогов. Освобождение налогоплательщиков от ведения бухгалтерского учета в случаях, предусмотренных налоговым законодательством, не освобождает от обязанности обеспечивать сохранность документов, необходимых для правильного исчисления и уплаты налогов.

Статьи, комментарии, ответы на вопросы: Бухучет ип на патенте

Открыть документ в вашей системе КонсультантПлюс:

Статья: Первичные документы предпринимателя на патенте

(Сенин Н.К.)

("Бухгалтер Крыма", 2021, N 8) В соответствии с ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" индивидуальные предприниматели, применяющие ПСНО, могут не вести бухгалтерский учет результатов предпринимательской деятельности. Ими в налоговые органы также не представляется декларация по налогу, уплачиваемому в связи с применением ПСНО (ст. 346.52 НК РФ).

Открыть документ в вашей системе КонсультантПлюс:

Статья: Как ИП подтвердить доход, который налогом не облагается?

(Сенин Н.К.)

("Актуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйстве", 2020, N 2) В соответствии с ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" индивидуальные предприниматели, применяющие ПСНО, могут не вести бухгалтерский учет результатов предпринимательской деятельности. Такими ИП в налоговые органы не представляется декларация по налогу, уплачиваемому в связи с применением ПСНО (ст. 346.52 НК РФ).

Отнести доходы от розничной продажи на Патент

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по патенту установите галку Патент в шапке документа и из списка патентов выберите нужный:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Вся сумма оплаты отразилась на счете УСН.03 Расчеты с покупателями по деятельности на патенте

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Проводки по документу:

Сформирована запись в Книгу учета доходов по патенту:

Отнести доходы от розничной продажи на доходы УСН

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по УСН не ставим галку Патент в шапке документа:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Автор статьи

Читайте также: