Почему в кудир не попадает оплата поставщику по расчетному счету

Обновлено: 26.07.2024

Здравствуйте!Почему в 1С 8.3 уплаченные страховые взносы не встают в книгу доходов и расходов по ИП? 69.06/51-уплата выпиской банка. начисление 44.01/69.06-операции введенные вручную. потом закрытие месяца. подозреваю что-то в выписке надо добавить. т.к. уплачивали еще в 8.2, а сейчас работаю в 8.3

В 8.3 не работаю, но подозреваю, что начисление налогов в любом случае делается там "документом" после начисления зарплаты, ищите. Налоги введенные вручную по-моему никогда не смогут попасть в в книгу.

в 1С:Бухгалтерии редакции 3.0 вы можете это сделать в документе Списание с расчетного счета через кнопку КУДиР или ручной операцией Корректировкой регистров

Всем день добрый!

Страх. взносы в КУДиР НЕ ПОПАДАЮТ АЖ С 2013 ГОДА (прочитала на форуме)!

Учет вела в 8.2 весь 2014 год ( УСН , ОБЪЕКТ -ДОХОДЫ) и решила перейти на версию 8.3 и сдать отчеты за 2014 год.

Страховые взносы (уплаченные по банку) не попадают в книгу ни по фиксированным платежам, ни по платежам наемных работников в раздел ЧЕТВЕРТЫЙ.

Списание с расчетного счета через кнопку КУДиР -- такой кнопки не нашла. Ручные операции делать не хочется. Все должно заполняться автоматически!

Перепровела все выписки банка, результат все тот же.

Подскажите, пожалуйта, как сделать правильно.

через форум данную проблему решить вряд ли удастся.

надо шерстить вашу базу и то на это может уйти несколько часов

Перепровела все выписки банка, результат все тот же.

Что тут шерстить? Встают они при помощи документа "Запись книги доходов и расходов при УСН" в раздел 4 "Расходы, уменьшающие сумму налога". На диске ИТС описано как это сделать.

v044711

Встают они при помощи документа "Запись книги доходов и расходов при УСН" в раздел 4 "Расходы, уменьшающие сумму налога".

ну Вы ешё предложите весь учет вести Операциями вручную :-)

при правильном ведении учета страховые взносы отражаются либо документом Списание с расчетно с счета, либо Начисление зарплаты (если была переплата страховых взносов)

Здравствуйте! Работаю в 1 с 8.3. базовая версия. Началась свистопляска с отражением взносов с ФОТ в КУиДР. В графу "Расходы всего" попадает вся сумма оплаченных налогов, в графе "в т.ч. принимаемых расходов" суммы отражаются частично. Хронология соблюдается- Начисление ЗП предпоследним днем месяца. В первых числах следующего месяца формируется ведомость и на следующий день расходный кассовый ордер. Отпуска начисляю с помощью формирования приказа. Оттуда они попадают в общее начисление.

Прошу подсказать:

1. Зарплата отражается в КУиДР в результате проведения ведомости или кассового ордера к ней? Или того и другого?

2. Перечисленные налоги попадают в КУиДР в результате проведения банковских выписок?

3. Какую связь имеет отражение в КУиДР вышеназванных позиций с операцией по начислению ЗП?

4. Прошу на примере пояснить как начислять и выдавать отпускные в хронологической последовательности, если выдать отпускные по закону мы обязаны за 3 дня до отпуска?

К примеру с 1 июля отпуск, приказ от 27 июня. Данные из приказа попадают в начисления за июль т.к. отпуск в июле, начисление мы выполняем 30 июля . А выплата проходит за 3 дня до отпуска значит в июне. Совсем запуталась , помогите разобраться, пожалуйста.

1. Зарплата отражается в КУДиР либо документом РКО, либо Начисление ЗП (если был выдан аванс)

2. НДФЛ и страховые взносы так же либо банковской выпиской, либо Начисление ЗП (если была переплата)

3. Прямую, так как должно быть выполнено оба условия: начислено + оплачено.

4. 27 июня вы выплачиваете сотруднику отпускные за июль, так как начисление делаете в июле, то и КУДиР они попадут в июле документом Начисление отпуска.

44.01/69.06-операции введенные вручную.

Я тоже такую проводку делала и тоже столкнулась с такой же проблемой. Оказывается, программа сама делает эту проводку - после закрытия месяца. Я удалила, всё встало на свои места.

У меня другая проблема, 1% свыше 300 т.р. не попадает в КУДИР. Не сталкивались с такой проблемой и как решили?

Тоже 1с8,3

Армине, добрый день. 1% долен автоматически попасть в КУДиР 4 раздел, если он был УПЛАЧЕН в том году. Если уплачен в 2016, то он уже попадет в КУДиР 2016 года. И проверьте КБК, по которым шла уплата: у меня взносы не садились из-за не верного КБК

Добрый день.

ИП на 2х видах налогообложения: УСН(доходы) и ЕНВД. Оба веду в 1С:Предприятие 8.3 (8.3.6.2152) Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.41.52).

При составлении КУДиР попадает начисленные пенсионные взносы с ЕНВД. Как убрать?или как поменять проводку?

и еще 1 списание денежных средств разбивается на 2 строчки.Например уплачено 30719,92 п/п 89 ,а в КУДиР на 2 строчки разбивает 1881,75 и на следующей 28838,17.Что значит переплата по страховым взносам?

Добрый день! Помогите пожалуйста советом. ИП на ОСН без наёмных работников. В апреле 2015 г. был произведен платеж в ПФ с суммы, превышающей 300 тыс. за 2014 г. В книгу доходов и расходов как не крутила - этот платёж не падает? Думаю, что через ручную запись можно внести, но хочется разобраться почему так?

Ошибка заполнения расходов в КУДиР стоимости материалов

В 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких объяснений отчет не дает, и совершенно непонятно, где искать ошибку.

- Ручка Abloy 19/002 Vs/MCR — 192 000 руб.; PDF

- Ручка Prime (без защелок) 24 мм хром — 150 000 руб.; PDF

- Ручка AVERS — 300 000 руб. PDF

- Ручки Abloy 19/002 Vs/MCR — 192 000 руб.; PDF, PDF

- Ручки Prime (без защелок) 24 мм хром MCR — 150 000 руб. PDF

Для проверки данных по непринятому расходу на приобретенные материалы воспользуемся настройкой Универсального отчета по регистру Расходы при УСН.

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Расходы при УСН — наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты — данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид — Расширенный.

Для отчета Проверка включения расходов по материалам в КУДиР заполните вкладки:

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

Согласно порядку признания затрат на материалы, включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов выполнены:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (п. 2 ст. 346.17 НК РФ).

Это значит, что расходы на приобретенные материалы в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления, и в графе Расходы (НУ) указано Принимаются;

- списана с расчетного счета сумма за поступившие материалы.

Из отчета видно, что:

- Ручки Abloy 19/002 Vs/MCR — материал оприходован, но оплата прошла только на 150 000 руб., на 42 000 руб. программа оплаты не видит: PDF

- Не списано, не оплачено — 42 000 руб.;

- Не списано, принято — 150 000 руб.

Ошибка связана с тем, что документ оплаты на 42 000 руб. был оформлен, но не проведен. После проведения документа расходы на Ручки Abloy 19/002 Vs/MCR признаются полностью. на 192 000 руб. PDF

- Не списано, не оплачено — 150 000 руб.

Ошибка связана с тем, что в документе оплаты за Ручки Prime (без защелок) 24 мм хром выставлено погашение задолженности автоматически, а не по документу. PDF Поэтому оплата зачлась за приобретенные ранее Ручки AVERS, несмотря на то, что оплата проходила по отдельному счету поставщика.Ошибка исправится после изменения в документе оплаты: PDF- Погашение задолженности — По документу;

- Документ — документ оприходования Ручки Prime (без защелок) 24 мм хром.

Бухэксперт8 советует оформлять в программе оплату на основании документа поступления по кнопке Создать на основании — Списание с расчетного счета .

В этом случае оплата будет привязана к конкретному документу.

- Ручки AVERS — материал оприходован, но не оплачен, в отчет эти расходы не попадут:

- Не списано, не оплачено — 400 000 руб.

![]()

После исправления ошибок в КУДиР отразятся все затраты на оплаченные поставщику материалы. PDF

После исправления ошибок обязательно перепроведите документы поступления и оплаты за материал, чтобы обновить цепочку статусов в регистре Расходы при УСН . Иначе данные в отчете могут не измениться.

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по материалам в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения "Доходы". В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

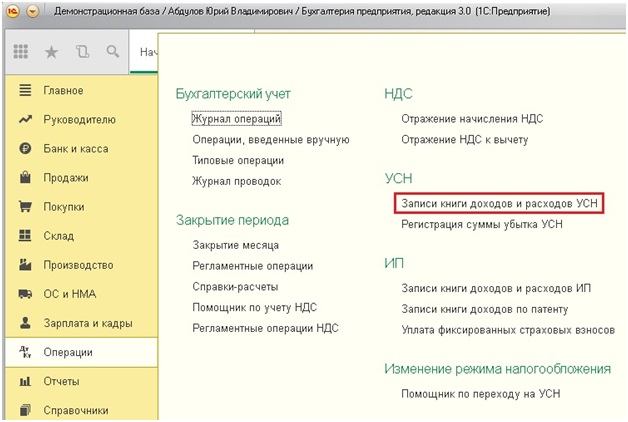

Переходим на вкладку рабочего стола "Операции" и выбираем пункт "Записи книги доходов и расходов УСН".

![]()

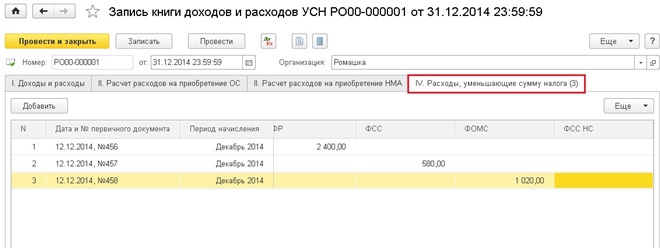

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку "IV. Расходы, уменьшающие сумму налога". В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

![]()

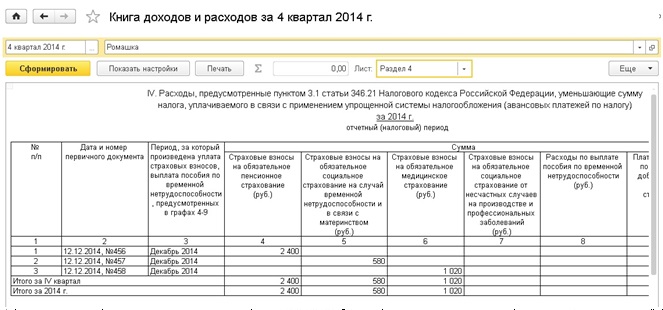

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

![]()

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

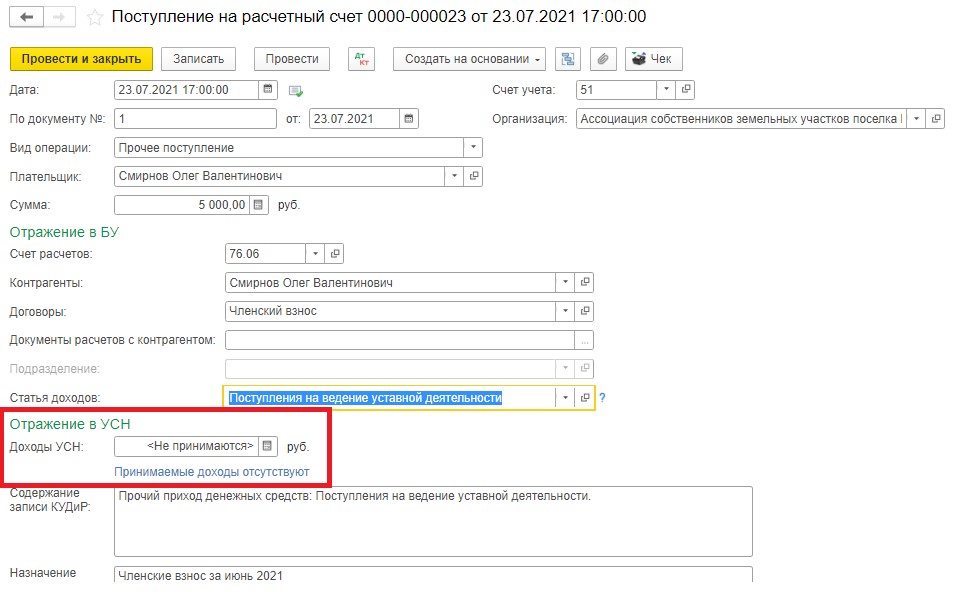

- «Поступление на расчетный счет» с видом операции «Прочее поступление»

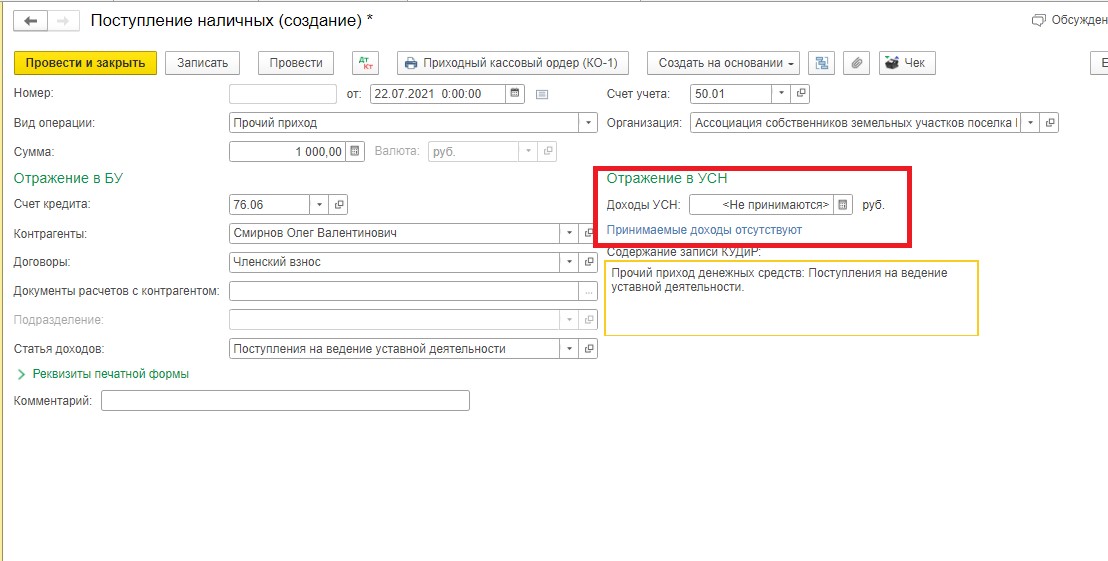

- «Поступление наличных» с видом операции «Прочий приход».

При применении организацией упрощенной системы налогообложения, важно при поступлении средств верно заполнить поле «Отражение в УСН»

Если поступили целевые средства, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

![]()

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

![]()

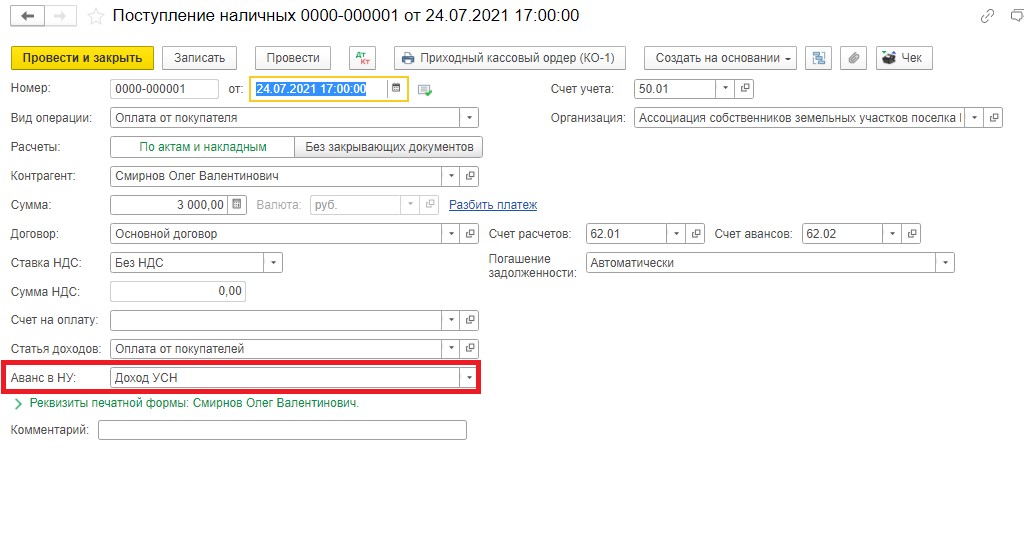

Если же поступили денежные средства от ведения коммерческой деятельности, то создаются аналогичные документы «Поступление на расчетный счет» или «Поступление наличных» с видом операции «Оплата от покупателя».

В поле «Отражение в УСН» при поступлении доходов от коммерческой деятельности в этом случае должно быть указано «Доход УСН».

![]()

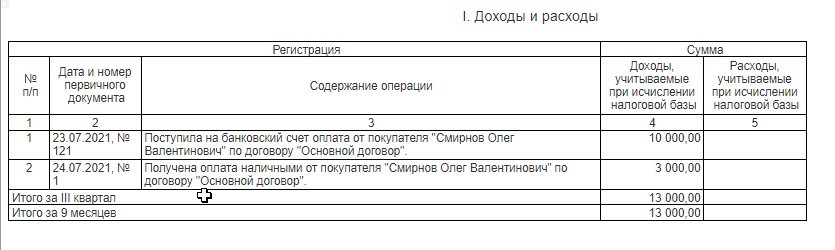

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

Сформируем КУДиР и проверим, так ли это.

![]()

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

![]()

Как заполнить КУДиР по БСО и расчетному счету? Такой вопрос может возникнуть у предпринимателя, применяющего спецрежим. В каком разделе КУДиР и в каких ситуациях отражается подобная информация, читайте в нашей статье.

КУДиР, БСО и расчетный счет — как взаимосвязаны эти понятия?

Книга учета доходов и расходов (КУДиР) — это учетный налоговый регистр:

- обязательный для заполнения коммерсантами, применяющими спецрежимы (упрощенку, единый сельхозналог и др.), и ИП на ОСНО;

- предназначенный для определения налогооблагаемой базы и налога (НДФЛ, УСН, ЕСХН и др.).

Основной информацией в КУДиР являются доходы и расходы, а основанием для их отражения служат первичные документы и платежные поручения. И здесь прослеживается прямая взаимосвязь БСО и расчетного счета с КУДиР.

К примеру, служит основанием для отражения в КУДиР:

- полученная на расчетный счет выручка — в качестве дохода;

- оплаченный командировочному работнику фирмы билет — в составе расходов.

При этом БСО может попасть в раздел «Доходы» и в том случае, если предприниматель применяет патентную систему налогообложения и использует законное право не использовать ККТ при наличных расчетах. При этом БСО будет отражаться в КУД — книге учета доходов ИП, применяющих ПСН. Ее форма утверждена приказом Минфина России от 22.10.2012 № 135н.

Как отразить полученную выручку, оформленную с помощью БСО, расскажем в следующем разделе.

Кто вправе применять ПСН и в чем ее преимущества, расскажет статья «Патентная система налогообложения для ИП (нюансы)».

Информация о движении денежных средств на расчетном счете — одна из основных операций, отражаемых в КУДиР и КУД. Это связано с тем, что заполняющие эти книги коммерсанты учитывают свои доходы и расходы кассовым методом и им необходимо принимать к учету все поступившие на расчетный счет или в кассу деньги для правильного формирования налогооблагаемой базы и расчета налогов.

О нюансах отражения в КУДиР информации о движении денег на расчетном счете расскажем в одном из следующих разделов.

Отражаем выручку по БСО

Чтобы выручка, оформленная с помощью БСО, попала в КУД, необходимо:

- составить приходно-кассовый ордер (ПКО) с указанием в нем номеров всех БСО, заполненных в течение дня;

- отразить данные ПКО в КУД;

- отражать оформленную БСО выручку с соблюдением вышеуказанного алгоритма в хронологическом порядке.

Указанные записи в КУД могут выглядеть следующим образом (например):

![Как заполнить КУДиР по БСО и расчетному счету?]()

Как предпринимателю организовать кассовые расчеты и правильно их оформить, см. в статье «Какие особенности кассовой дисциплины для ИП?».

КУДиР и расчетный счет

Расчетный счет — это способ безналичных расчетов. Коммерсанты могут получать на расчетный счет выручку — основной вид доходов, а также производить расходы в безналичной форме (оплачивать связанные с коммерческой деятельностью коммунальные услуги, арендную плату, перечислять налоги и т. д.). Все безналичные расчеты необходимо отражать в КУДиР.

При этом используются следующие основные правила:

- доходы и расходы отражаются в хронологическом порядке;

- доходы заносятся в КУДиР на основании выписки банка;

- расходы записываются в КУДиР на основании первичных документов (при этом имеет значение фактический расход денег с расчетного счета, поэтому необходимо проконтролировать наличие конкретного расхода в выписке банка);

- возвраты предоплаченных денежных средств (или ошибочно перечисленных сумм) на расчетный счет указываются в КУДиР со знаком минус.

Важный нюанс при отражении расходов (в том числе если они осуществляются в безналичном порядке) — наличие расхода в списке разрешенных. Для каждого спецрежима НК РФ определен свой список допустимых расходов.

Изучайте допустимые виды расходов при различных системах налогообложения с помощью статей, размещенных на нашем сайте:

Итоги

БСО отражается в КУДиР, если является основанием для включения в нее полученной наличной выручки (если неприменение ККТ разрешено законом) или отражения расхода (если такой расход разрешен НК РФ).

Для отражения в КУДиР полученного на расчетный счет дохода достаточно выписки банка, а для записи безналичного расхода кроме платежки и банковской выписки еще понадобится первичка.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Автор статьи

Читайте также: