Порядок оформления дополнительного соглашения к кредитному договору

Обновлено: 15.05.2024

Кредитный договор — это документ, в котором юридически подтверждены условия сделки, включая финансовые вопросы, данные касательно штрафов, обязательств и прав сторон. Согласовывая параметры будущего сотрудничества, клиент любого финансового учреждения обязуется внимательно изучить кредитный договор. Ставить подпись под неизвестным документом настоятельно не рекомендуется. Проблемы, которые могут возникнуть в этом случае, повлияют на выплату займа, состояние кредитной истории и уровень платежеспособности заемщика.

Согласование условий сделки

Некоторые параметры кредитной сделки регулируются на законодательном уровне. Например, банкам запрещается указывать в договоре ограничения, которые изначально делают условия соглашения неприемлемыми для заемщика. В первую очередь речь идет об устранении запрета на досрочное погашение, предоставлении возможности отказаться от дополнительных необязательных услуг и сокращении перечня комиссионных платежей. При этом единого универсального образца кредитного договора не существует. Каждый кредитор имеет право самостоятельно разработать документ, который будет регулировать его сотрудничество с клиентом.

Стандартные условия кредитного договора:

- Размер и порядок выдачи средств.

- Срок и порядок погашения будущего кредита.

- Параметры начисления и уплаты согласованных процентов за пользование заемными средствами.

Перечисленные разделы есть в любом договоре, регулирующем процесс выдачи и возврата займа. Размер и срок кредитования рассчитывается квалифицированными финансовыми менеджерами в процессе изучения представленной потенциальным заемщиком заявки. На базе полученной информации профессионалы могут также разработать комфортный график регулярных платежей, отдав свое предпочтение аннуитетной или дифференцированной системе выплат после изучения индивидуальных потребностей заемщика.

Аннуитетный и дифференцированный платеж, что это, в чем разница между ними, и какой вид платежа выгодней — узнайте подробнее

Дополнительные параметры сделки:

- Перечень санкций за игнорирование или ненадлежащее выполнение условий договора.

- Обеспечение процесса кредитования (информация касающаяся залога и поручителей).

- Нюансы целевого использования полученных взаймы средств.

- Порядок досрочного погашения полученных долговых обязательств.

- Параметры изменения, дополнения и расторжения договора.

Именно детализированные условия позволяют соотнести конкретную сделку с одним из видов кредитования. Например, целевой кредит на приобретение недвижимости с одновременным предоставлением полученного взаймы объекта в качестве залога является ипотекой. Потребительский кредит также относится к целевому финансированию, но обеспечение для заключения подобной сделки не требуется. То есть в договоре не требуется информация о залоге или привлечении поручителей. Условия необеспеченных и нецелевых кредитов значительно упрощены, поэтому финансовые учреждения быстро выдают подобные займы.

Узнайте подробнее о кредитах без обеспечения и нецелевых займах

Порядок изменения действующих условий договора

До экономического кризиса, который возник в конце прошлого десятилетия, отечественные финансовые учреждения имели право в одностороннем порядке кардинально изменять условия сделки. Крупные банки, руководствуясь общим ухудшением показателей финансового рынка, повышали процентные ставки или изменяли изначальную валюту сделки. В результате многие заемщики столкнулись по вине кредиторов с чрезвычайно сложной финансовой ситуацией. Неконтролируемое изменение условий сотрудничества в одностороннем порядке привело к продолжительным судебным тяжбам, появлению серьезных просрочек и повышению уровня недоверия к банкам.

В настоящее время любое изменение условий кредита должно согласовываться всеми сторонами сделки. Даже незначительные дополнения к соглашению добавляются после продолжительных обсуждений. Обычно привлекаются также независимые эксперты (юристы и финансовые менеджеры), которые оценивают перспективы и правовые аспекты каждого дополнения к действующему договору.

По согласованию сторон изменяются следующие условия сделки:

- Сумма займа (обычно в сторону увеличения).

- Продолжительность действия сделки. Дополнительно производится коррекция графика выплат.

- Размер и тип (фиксированная или плавающая) используемой процентной ставки.

- Порядок введения штрафных санкций и перечень действий, который может их спровоцировать.

Изменить условия сделки можно во внесудебном порядке или через суд. Первый вариант выгоден всем сторонам сделки, поскольку не нужно тратить время и деньги на участие в судебном разбирательстве. Несколько действительно полезных рекомендаций для решения спора, разворачивающегося между сторонами кредитного договора, может предложить также привлеченный к сотрудничеству независимый эксперт.

Порядок действий при внесудебном изменении условий сделки:

- Консультация с сотрудником кредитной организации по поводу изменения параметров договора.

- Составление заявки, в которой указываются персональные и контактные данные заемщика.

- Предоставление информации о действующем займе (реквизиты договора, квитанции о выполненных платежах)

- Перечисление объективных причин для изменения условий заключенного сторонами кредитного соглашения.

- Предоставление предложений по изменению условий действующего договора.

Проще всего изменить условия сделки еще до подписания договора. Для этого достаточно обсудить с представителем финансового учреждения все нюансы будущего сотрудничества. Поскольку многие клиенты банков игнорируют тщательную проверку перед подписанием договора, с выполнением его условий могут возникнуть серьезные неурядицы. Если заемщик уверен, что его права нарушаются конкретным пунктом сделки, не стоит молча идти на поводу у недобросовестных финансовых организаций. Следует обратиться сначала к самому кредитору. В случае отказа от изменения параметров договора, можно перейти к решению спора в судебном порядке.

Суд будет на стороне заемщика в следующих случаях:

- Клиент финансового учреждения по объективным причинам временно не может совершать платежи.

- Банк нарушил условия действующего договора, например, неправомерно применил крупные штрафные санкции, изменил график платежей без предупреждения или в одностороннем порядке повысил уровень процентной ставки.

- В действующий договор изначально внесены условия, которые нарушают права заемщика. Сюда следует отнести некоторые штрафы, навязанные кредитором услуги и отказ в досрочном погашении долга.

Поскольку в ходе судебных тяжб кредитная организация рискует потерять деньги, дополнительно испортив свою репутацию, многие финансовые учреждения идут на компромисс. Они соглашаются пересмотреть условия действующего кредита в течение 30 дней, уделив внимание требованиям и потребностям клиента. Не стоит отказываться от подобной сделки, даже в том случае, если она принесет меньше пользы, чем обращение в суд.

Изменить параметры сделки можно несколькими способами. Если предполагается кардинальный пересмотр нескольких разделов договора, придется перезаключить соглашение, ссылаясь на прежнюю договоренность. Мелкие изменения вносятся путем составления дополнительного соглашения. Идя на компромисс, заемщик защищает себя от продолжительных судебных разбирательств и затрат на оплату услуг юриста. К тому же суд будет рассматривать вопрос об изменении условий договора только в случае игнорирования или отклонения кредитором заявки заемщика .

Узнайте подробнее о формах и способах модификации условий кредитного договора в нашем следующем тематическом материале

Вас также может заинтересовать:

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Главные факторы, влияющие на переплату по кредиту. Основные платежи, комиссии. Популярные платные услуги для заемщиков. Какие показатели влияют на снижение размера платежей, и что следует знать заемщику?

Почему банкиры оценивают заемщиков по их внешнему виду? Какие данные проходят проверку на нулевом этапе? Какие сведения из кредитной истории интересуют банки в первую очередь? Долговая нагрузка. Какое значение имеют уже оформленные кредитные карты? Что такое скоринг и дефолт заемщика?

Комментарии

Здравствуйте. Я договорился с банком об изменении договора потребительского кредитования с пересмотром графика выплат. Мне придется подписать дополнительное соглашение. Что нужно знать об этом документе?

Здравствуйте, Ursus arctos!

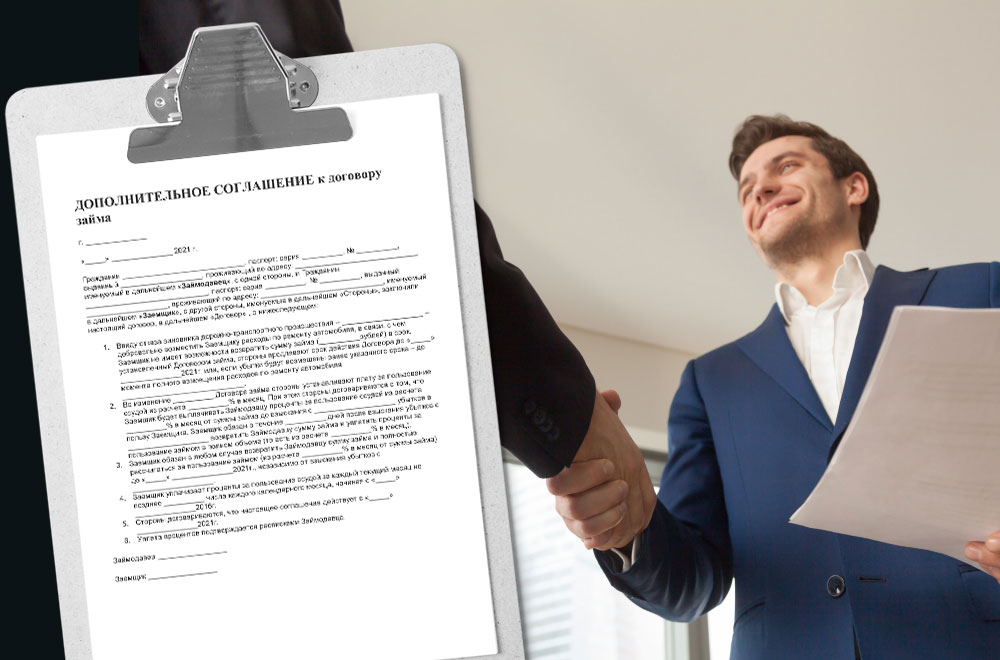

Дополнительное соглашение к договору — это обладающий юридической силой документ, на основании которого изменяются, дополняются или отменяются конкретные условия исходной сделки. Пересмотр первоначальных параметров займа происходит с инициативы заинтересованных сторон или по решению суда.

Что нужно знать об этом документе — читайте в статье «Дополнительное соглашение к кредитному договору»

Дополнительное соглашение к кредитному договору заключается при изменении его условий, в частности срока, процентной ставки, валюты кредита, условий по страхованию, обеспечению кредита и иных условий.

1. Общие положения о кредитном договоре

По кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, которые предусмотрены договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею (п. 1 ст. 819 ГК РФ).

Договор потребительского кредита состоит из общих условий и индивидуальных условий. Общие условия договора потребительского кредита устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия договора потребительского кредита согласовываются кредитором и заемщиком индивидуально (ч. 1, 3, 9, 10 ст. 5 Закона от 21.12.2013 N 353-ФЗ).

К индивидуальным условиям, в частности, относятся сумма кредитного договора, срок и порядок его возврата, процентная ставка за пользование кредитом, информация о платежах, полная стоимость кредита.

2. Изменение условий кредитного договора

Изменение условий кредитного договора с потребителем в ряде случаев возможно только путем заключения дополнительного соглашения (п. 1 ст. 450 ГК РФ).

Так, по общему правилу по кредитному договору, заключенному с заемщиком-гражданином, банк не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям (ч. 5 ст. 29 Закона от 02.12.1990 N 395-1).

Кредитор вправе в одностороннем порядке уменьшить постоянную процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита, уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (ч. 16 ст. 5 Закона N 353-ФЗ; п. 2 Постановления Пленума ВАС РФ от 14.03.2014 N 16).

3. Случаи заключения дополнительного соглашения к кредитному договору

Заключение дополнительного соглашения к кредитному договору чаще всего связано со следующим.

3.1. Пролонгация кредитного договора

Кредитным договором устанавливается срок, в течение которого заемщик обязуется вернуть сумму кредита (ч. 2 ст. 30 Закона N 395-1; п. 2 ч. 9 ст. 5 Закона N 353-ФЗ).

Как правило, погашение кредита осуществляется в соответствии с графиком.

Пролонгация кредитного договора заключается в изменении отдельных его условий, прежде всего срока возврата кредита, и может быть направлена на снижение или изменение даты ежемесячного платежа, на временную отсрочку уплаты очередного платежа или на увеличение срока кредитного договора. Пролонгация позволяет заметно снизить финансовую нагрузку на заемщика, однако общая переплата по процентам при этом, скорее всего, увеличится.

3.2. Изменение процентной ставки

Размер процентов за пользование кредитом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты (п. 2 ст. 809, п. 2 ст. 819 ГК РФ; п. 4 ч. 9 ст. 5 Закона N 353-ФЗ).

Увеличение размера процентной ставки по кредитному договору с потребителем допускается только путем заключения дополнительного соглашения (ст. 310 ГК РФ; ч. 5 ст. 29 Закона N 395-1).

Следует отметить, что уменьшить постоянную процентную ставку банк может в одностороннем порядке, уведомив об этом заемщика способом, установленным кредитным договором, и направив ему новый график платежей (ч. 16 ст. 5 Закона N 353-ФЗ).

3.3. Изменение валюты кредита

Кредитным договором должна быть предусмотрена валюта, в которой предоставляется потребительский кредит (п. 3 ч. 9 ст. 5 Закона N 353-ФЗ).

Стороны вправе изменить валюту кредита, при этом они могут учитывать, в частности, соответствующий курс валют, установленный Банком России на дату заключения дополнительного соглашения.

На практике, как правило, одновременно с изменением валюты кредита происходит изменение процентной ставки по кредитному договору, также могут изменяться иные условия кредитования. Все изменения оформляются дополнительным соглашением к кредитному договору.

3.4. Изменение условий по обеспечению

Кредитным договором может быть предусмотрена обязанность по предоставлению обеспечения (п. 1 ст. 329 ГК РФ; п. 10 ч. 9 ст. 5 Закона N 353-ФЗ).

Соответственно, стороны кредитного договора вправе по соглашению изменить состав обеспечения. Например, заменить поручителя или предоставить в залог иное имущество.

3.5. Изменение количественного состава заемщиков

Нередко на стороне заемщика в кредитном договоре выступают несколько лиц. Например, заемщиком могут быть супруги, получившие ипотечный кредит на приобретение жилья. По соглашению стороны кредитного договора могут исключить соответствующее лицо (созаемщика) из состава заемщиков.

3.6. Изменение реквизитов сторон

В течение действия кредитного договора могут измениться Ф.И.О. и паспортные данные заемщика, адрес, банковские реквизиты и иные характеристики стороны договора.

Стороны кредитного договора вправе заключить дополнительное соглашение об изменении таких условий.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Здравствуйте. Я договорился с банком об изменении договора потребительского кредитования с пересмотром графика выплат. Мне придется подписать дополнительное соглашение. Что нужно знать об этом документе?

Отвечает кредитный эксперт

Елена Гордеева

Краткая справка

Дополнительное соглашение к договору — это обладающий юридической силой документ, на основании которого изменяются, дополняются или отменяются конкретные условия исходной сделки. Пересмотр первоначальных параметров займа происходит с инициативы заинтересованных сторон или по решению суда.

В каких случаях заключается дополнительное соглашение?

Согласно статье 450 Гражданского кодекса, дополнительное соглашение позволяет официально засвидетельствовать внесение различных изменений в основной договор.

Пересмотреть условия кредита проще всего при наличии договоренности между контрагентами. В основном такой опцией пользуются заемщики, которым грозит возникновение просроченных платежей. Банк готов идти на уступки, если добросовестный клиент с безукоризненной репутацией по объективным причинам не может вовремя и в полном объеме погасить существующую задолженность.

Основания для заключения дополнительного соглашение к кредитному договору:

- Внесение существенных изменений в исходные условия сделки по обоюдному согласию сторон.

- Исполнение вступившего в силу решения суда, обязывающего пересмотреть параметры сделки.

Во внесудебном порядке можно скорректировать любые положения договора. Однако, в силу статьи 310 ГК, одностороннее изменение параметров кредитного соглашения считается нарушением. Пересмотр сделки по воле одного из партнеров предусмотрен исключительно на основании решения суда.

Причины модификации условий кредитного договора:

- Грубое нарушение прав и интересов одной из сторон сделки.

- Исправление ошибок, обнаруженных в первоначальной редакции. — комплексный пересмотр параметров сделки.

- Выдача заемщику дополнительной суммы. . за пользование займом.

- Пересмотр оснований для начисления и размеров штрафов.

- Предоставление кредитных каникул.

- Коррекция (сокращение или продление) срока действия договора.

- Внесение изменений в исходный график регулярных платежей.

Модифицировать можно любое условие сделки, но дополнительным соглашением нельзя менять саму суть договора. Например, не получится ипотеку превратить в нецелевой кредит.

Чтобы гарантированно иметь возможность изменить отдельные пункты сделки, эту опцию нужно прописать в тексте основного договора. В противном случае пересматривать параметры ссуды имеет право только суд во время спора, связанного с неисполнением одним из контрагентов своих договорных обязательств.

Как изменить договор с помощью дополнительного соглашения?

При совместном оформлении кредитов каждый из созаемщиков должен ознакомится с новой редакцией договора, а затем дать разрешение на внесение изменений. Если речь заходит о ссудах с обеспечением, к переговорам между кредитором и заемщиком присоединяются страховщики, поручители или залогодержатели.

Требования к дополнительному соглашению:

- Форма соглашения должна соответствовать форме основного договора.

- Документ обязательно подписывается всеми сторонами исходной сделки.

- В тексте должны отсутствовать ошибки, опечатки, помарки и исправления.

- Информация должна излагаться точно, недвусмысленно и лаконично.

- Документ составляется в нескольких экземплярах для каждой из сторон.

В ходе заключения дополнительного соглашения действуют те же самые правила оформления, которые применялись для основного договора.

Документ будет признан недействительным, если хотя бы одно из перечисленных условий не соблюдено. По кредитам на суммы, превышающие 10 000 рублей, устная договоренность не имеет юридической силы. Дополнительное соглашение оформляется только в письменном виде. Допускается составление документа от руки или на основании машинописного шаблона.

В соглашении указывается:

- Номер, дата заключения и прочие реквизиты основного договора.

- Номер, место и дата заключения дополнительного соглашения.

- Паспортная и контактная информация заемщика.

- Название, адрес и иные реквизиты кредитной организации.

- Предмет соглашения в виде перечня вносимых изменений.

- Подлежащий корректировке текст основного договора.

- Дата вступления согласованных изменений в силу.

- Количество экземпляров документа.

Дополнительное соглашение вступает в законную силу сразу после подписания сторонами или с указанной даты. Банк обязан предоставить Вам один из экземпляров документа с мокрыми печатями и подписями уполномоченных сотрудников.

В соглашении ставятся две отметки, согласно которым:

- Прочие положения изначального договора сохраняют свою силу.

- С даты вступления в силу документ становится неотъемлемой частью основного договора.

Перед подписанием внимательно изучите текст дополнительного соглашения. В случае обнаружения ошибок или пунктов, которые можно трактовать по-разному, обратитесь к сотруднику банка. Двусмысленное толкование отдельных условий соглашения может спровоцировать возникновение спорных вопросов. Тем временем даже незначительная опечатка является веским основанием, позволяющим оспорить новую редакцию договора.

Как дополнительное соглашение влияет на процесс кредитования?

Предметом дополнительного соглашения является внесение определенных изменений, дополнение либо отмена отдельных положений первоначального договора. Таким образом, влияние документа на связанные с кредитованием процессы жестко ограничено.

Пересмотру подлежат только те условия основного договора, которые указаны в дополнительном соглашении. Остальные параметры сделки не меняются.

В правовом поле соглашение частично заменяет договор, который теряет юридическую силу по отношению к пересмотренным положениям. Если между сторонами возникает конфликт, для решения которого приходится обращаться в суд, первоначальные условия игнорируются. Суд при вынесении вердикта, напрямую или косвенно связанного с измененными условиями, руководствуется дополнительным соглашением.

Итоги и выводы

Дополнительное соглашение в полном объеме или частично изменяет исходные условия основного договора займа. Пересмотреть определенные параметры сделки можно по согласию сторон или на основании решения суда при обнаружении существенных нарушений.

Порядок заключения соглашения регламентируется действующим законодательством. При составлении документа стороны должны ориентироваться на форму основного договора. В случае отсутствия ошибок можно законным путем изменить сумму долга, график погашения, срок исполнения обязательств, процентную ставку, условия начисления штрафных санкций и прочие параметры исходной сделки.

Дополнительное соглашение подписывается в ходе процедуры реструктуризации, на этапе предоставления отсрочки и во время пролонгации срока погашения кредита. Эти услуги используются для снижения долговой нагрузки в целях облегчения процесса восстановления платежеспособности заемщика.

Банки заинтересованы в изменении проблемных условий кредитования при угрозе систематических просроченных платежей. Если у Вас возникают проблемы со своевременным выполнением обязательств, пересмотр параметров договора с последующим заключением дополнительного соглашения позволит избежать штрафных санкций, принудительного взыскания задолженности и прочих неприятных последствий.

Похожий вопрос:

При согласовании графика я выбрала комфортную на тот момент дату платежей по кредиту, но сейчас мой работодатель изменил сроки выплаты заработной платы. Такой рассинхрон привел к тому, что я несколько месяцев подряд вношу платежи с задержкой. Каков шанс, что банк обратится в суд и вынудит меня погасить долг в полном объеме?

Вас также может заинтересовать:

Оформив банковский кредит, Вы имеете право отказаться от договора после выполнения нескольких условий. Однако не только заемщик может воспользоваться этой возможностью.

В каких случаях заемщику выгодно инициировать процедуру изменения параметров кредитного договора? Какие способы модификации полезны для плательщика? По каким причинам кредитные организации соглашаются на изменение условий кредитной сделки? Каковы основания для пересмотра?

Что делать, если возникла необходимость в изменении условий договора кредитования? Как согласовать новые условия сделки с кредитором? Какие возможны варианты изменения параметров договора, что выбрать заемщику? Ответы — в статье.

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Подборка наиболее важных документов по запросу Одобрение дополнительного соглашения к кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Одобрение дополнительного соглашения к кредитному договору

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 18.11.2021 по делу N 33-45936/2021

Категория спора: Кредит.

Требования займодавца: О взыскании основного долга по кредитному договору.

Обстоятельства: Истец свои обязательства по предоставлению кредита исполнил надлежащим образом, тогда как заемщик обязательств по возврату кредита и уплате процентов не исполнил, задолженность перед банком не погасил.

Решение: Удовлетворено. Согласно п. 2.3.21 кредитного договора, установленного дополнительным соглашением N 5 от 27.02.2020 заемщик обязуется в срок не позднее "30" июня 2020 года предоставить в Банк надлежащим образом заверенную копию корпоративного одобрения сделки на заключение Договора залога, указанного в 2.3.18. Договора, уполномоченным органом (Залогодатель - адрес 7804149853).

Статьи, комментарии, ответы на вопросы: Одобрение дополнительного соглашения к кредитному договору

Открыть документ в вашей системе КонсультантПлюс:

"Проценты и иные платежи по кредитному договору: монография"

(Михеева И.Е.)

("Юстицинформ", 2019) Так, например, Девятый арбитражный апелляционный суд в Постановлении от 19.02.2010 N 09АП-1015/2010-ГК по делу N А40-49999/09-100-449 сделал следующий вывод: ". Апелляционная коллегия поддерживает позицию суда первой инстанции о том, что дополнительные соглашения к кредитному договору не требовали дополнительного одобрения, поскольку они заключены во исполнение заключенной ранее и одобренной участниками общества сделки по получению кредита.

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Банк утратил кредитный договор и кредитное досье заемщика, который допустил образование задолженности. Насколько правомерно банку взыскать долг на основании информации из бюро кредитных историй и переписки с заемщиком, в которой тот не отрицает наличие и размер задолженности?

(Консультация эксперта, 2020) Факт заключения кредитного договора и его исполнения со стороны кредитной организации помимо информации из бюро кредитных историй может подтверждаться платежными поручениями о зачислении суммы кредита на счет заемщика, выписками и справками по счету о расходовании денежных средств и внесении платежей в счет погашения задолженности, перепиской кредитной организации с заемщиком, в которой последний не отрицает наличия и размера задолженности, заявлением заемщика о получении кредита, решением банка об одобрении его выдачи, дополнительными соглашениями, анкетами, согласием, а также иными доказательствами.

Нормативные акты: Одобрение дополнительного соглашения к кредитному договору

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 21.01.2020 N 26

(ред. от 21.01.2021)

"Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение выпадающих доходов по кредитам, выдаваемым в рамках поддержки производства высокотехнологичной продукции гражданского и двойного назначения организациями оборонно-промышленного комплекса" в) при наличии в составе документов вновь заключенных кредитных договоров, относящихся к проектам, одобренным Министерством промышленности и торговли Российской Федерации в соответствии с пунктом 15 настоящих Правил, обеспечивает их включение в установленном порядке в соглашение о предоставлении субсидии путем заключения дополнительного соглашения о предоставлении субсидии.

Модификация условий займа — это один из популярных вариантов изменения параметров сделки, который включает пересмотр действующих параметров сотрудничества. Обычно речь идет о долгосрочных кредитах, выплата которых может вызывать серьезные трудности. В отличие от реструктуризации и рефинансирования модификация условий договора может произойти по согласию сторон даже без наступления форс-мажорных обстоятельств, вызванных снижением платежеспособности заемщика или прочими непредвиденными обстоятельствами.

Формы модификации кредитного договора

Инициировать процедуру изменения параметров кредитного договора может как заёмщик, так и кредитор. Этот процесс носит добровольный характер. Часто речь идет о поощрении лояльного клиента или расширении возможностей текущей сделки.

Коррективы применяются исключительно к тем кредитам, которые действуют в настоящее время. Изменение условий закрытой сделки постфактум запрещено на законодательном уровне.

Способы модификации условий кредитного договора в пользу заемщика:

- Сокращение размера, изменение порядка расчета или типа процентной ставки.

- Списание или уменьшение штрафных санкций за просроченные платежи.

- Пролонгация срока действия кредитного договора с последующим пересмотром графика платежей.

- Отказ от реализации обеспечения или изменение предмета залога.

- Предоставление дополнительных полезных услуг, в том числе страхования.

- Подключение добросовестного клиента к действующей программе лояльности кредитной организации.

Заемщики и кредиторы преследуют разные цели на этапе модификации условий договора. Клиенты пытаются снизить размер платежей, тогда как финансовые учреждения ищут дополнительные источники для получения выгоды. Прежде чем приступить к добровольному изменению параметров действующей сделки, заемщику придется внимательно изучить поступающие от кредитора предложения, оценив возможную выгоду.

Способы модификации кредитного соглашения в пользу кредитора:

- Увеличение размера, изменение действующего порядка расчета или вида процентных ставок.

- Добавление новых комиссионных платежей и штрафных санкций за нарушение условий сделки.

- Сокращение срока действия кредитного договора и пересмотр графика регулярных выплат.

- Предоставление заемщиком обеспечения для получения дополнительных выгод в процессе кредитования.

- Навязывание заемщику дополнительных услуг и необязательных платежей.

Обычно модификация кредитного соглашения производится в форме заключения дополнений к действующему договору, которые регулируют параметры получения новых услуг или процесс отказа от согласованных ранее условий оригинальной сделки. Перезаключение договора не требуется в отличие от порядка реструктуризации, консолидации или рефинансирования задолженности. В результате процесс пересмотра отдельных параметров сделки существенно упрощается, предоставляя дополнительные выгоды для участников кредитного соглашения.

Условия изменения кредитного договора

Услуга добровольного пересмотра условий кредитных сделок предоставляется только крупными банками. Простейшей ее разновидностью считается изменение лимита средств на кредитной карте. В необеспеченном краткосрочном потребительском кредитовании опция практически не применяется, но пользуется спросом среди заемщиков, заключающих долгосрочные целевые сделки. В первую очередь речь идет об ипотечном кредите.

Изменение условий договора кредитования доступно в случае:

- Инициирования процедуры пересмотра параметров действующей сделки благонадежным и ответственным заемщиком.

- Внедрения кредитором различных программ лояльности для клиентов.

- Возникновения временных финансовых трудностей, с которыми сталкивается получатель кредита.

- Наличия существенных ошибок, допущенных на этапе оформления сделки.

- Пересмотра сторонами отдельных параметров сотрудничества.

Законом не запрещается внесение изменений в действующий кредитный договор, если стороны предоставили официальное согласие на пересмотр параметров сотрудничества. После этапа модификации размер долговых обязательств вряд ли сократится, но платежная нагрузка на клиента, скорее всего, существенно снизится. В чем выгода для кредитора? Создание наиболее комфортных условий для погашения долга позволит снизить риск возникновения просроченных платежей. К тому же кредитор мотивирует заемщика на выполнение обязательств.

В любом случае модификация условий кредитования осуществления только после изучения уполномоченным сотрудником кредитного отдела текущей ситуации, связанной с финансированием клиента. Если изменение параметров сделки соответствует интересам всех заинтересованных сторон, происходит составление и последующее подписание дополнительного договора. Этот документ не должен противоречить параметрам изначальной сделки или ущемлять основные права и интересы участников кредитного процесса.

Настало время объединить кредиты?

Предлагаем Вашему вниманию надежные банки с выгодными условиями рефинансирования:

Процентная ставка

от 8.9%

Срок

от 24 мес. до 7 лет

Шаг срока: 1 год

Сумма от - до

100т.р. - 7.5млн.р.

Доп.деньги

на любые цели без

увелич. платежей

Процентная ставка

от 15.9%

Срок

от 6 мес. до 7 лет

Сумма от - до

50т.р. - 7млн.р.

До 3 первых

платежей

можно пропустить

Процентная ставка

от 17%

Срок

до 5 лет

Сумма от - до

50т.р. - 3млн.р.

Рассмотрение заявки за 2 дня. Досрочное погашение 0 руб.

Процентная ставка

от 21%

Срок

3, 5, 7, 10 лет

Сумма

до 5 млн.руб.

Причины изменений условий кредитования

Одной из распространенных причин изменения параметров сотрудничества является существенное изменение рыночных условий, которые влияют на способность заемщика продолжать производить платежи в соответствии с текущим графиком. Обычно пересмотр сделки требуется в результате возникновения значительных трудностей, таких как потеря работы или повышение медицинских расходов. Однако по обоюдному согласию можно корректировать параметры сделки даже в том случае, если с выплатой займа не возникает особых проблем.

Распространенные основания для пересмотра условий кредитного договора:

- Переход с плавающей на фиксированную процентную ставку.

- Существенное колебание курса валют и повышение показателя инфляции.

- Изменение уровня платежеспособности клиента по объективным причинам.

- Пересмотр неактуальных условий изначального соглашения.

- Внесение существенных поправок в действующее законодательство.

- Банкротство кредитной организации.

- Продажа займа путем подписания договора уступки прав требования.

- Реструктуризация, рефинансирование или консолидация задолженностей.

Какова бы ни была причина внесения изменений в договор, заемщик обязуется вернуть полученные средства, продолжив платежи в соответствии с обновлёнными параметрами соглашения. Если процедура инициирована кредитором, заемщик вправе претендовать на существенное улучшение условий сотрудничества. Например, взамен на подключение необязательных услуг клиент может подучить ощутимое сокращение процентных ставок.

Как правило, кредитор не будет рассматривать вариант изменения условий кредита, если отсутствуют какие-либо выгоды. На уступки финансовое учреждение также не пойдет при отсутствии доказательств того, что заемщик сможет своевременно осуществлять платежи в соответствии с пересмотренными параметрами займа.

В целях получения максимальной выгоды от пересмотра условий договора заемщику рекомендуется привлечь независимого финансового менеджера, который выполнит экспертную оценку новых предложений кредитора. Дополнительно следует найти юриста, который проверит правовые аспекты внесения изменений. При обращении к клиенту сотрудники финансового учреждения могут умышленно приукрасить выгоды от модификации сделки, поэтому помощь квалифицированных специалистов позволит защитить интересы заемщика.

Узнайте подробнее — какие форс-мажорные обстоятельства могут возникнуть в процессе кредитования, и какие возможности у заемщика защититься от форс-мажоров.

Похожий вопрос от читателя:

Я договорился с банком об изменении договора потребительского кредитования с пересмотром графика выплат. Мне придется подписать дополнительное соглашение. Что нужно знать об этом документе?

Автор статьи

Читайте также: